Palmarès

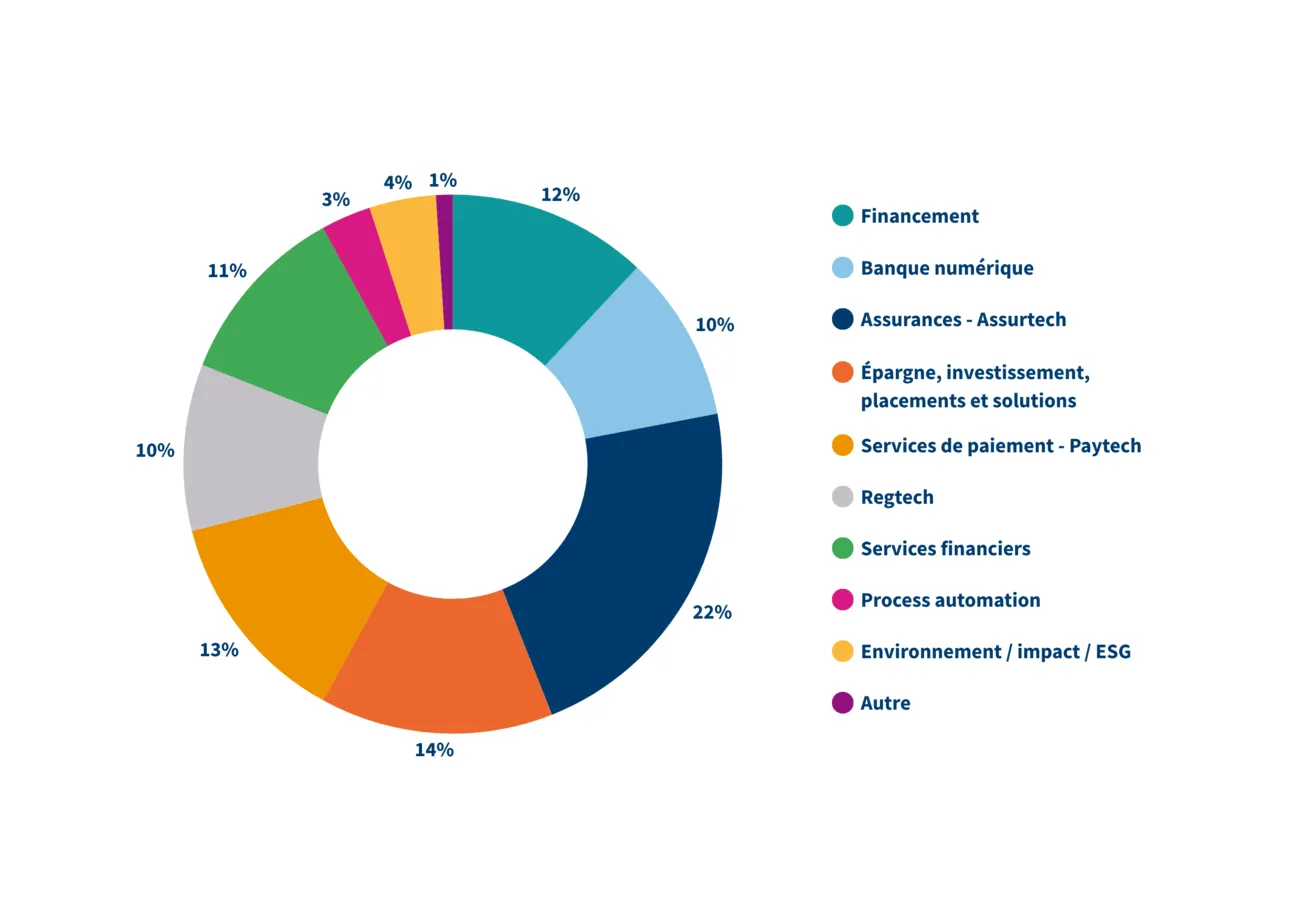

Fintech

100

Rapport final - Avril 2026

Rapport final - Avril 2026

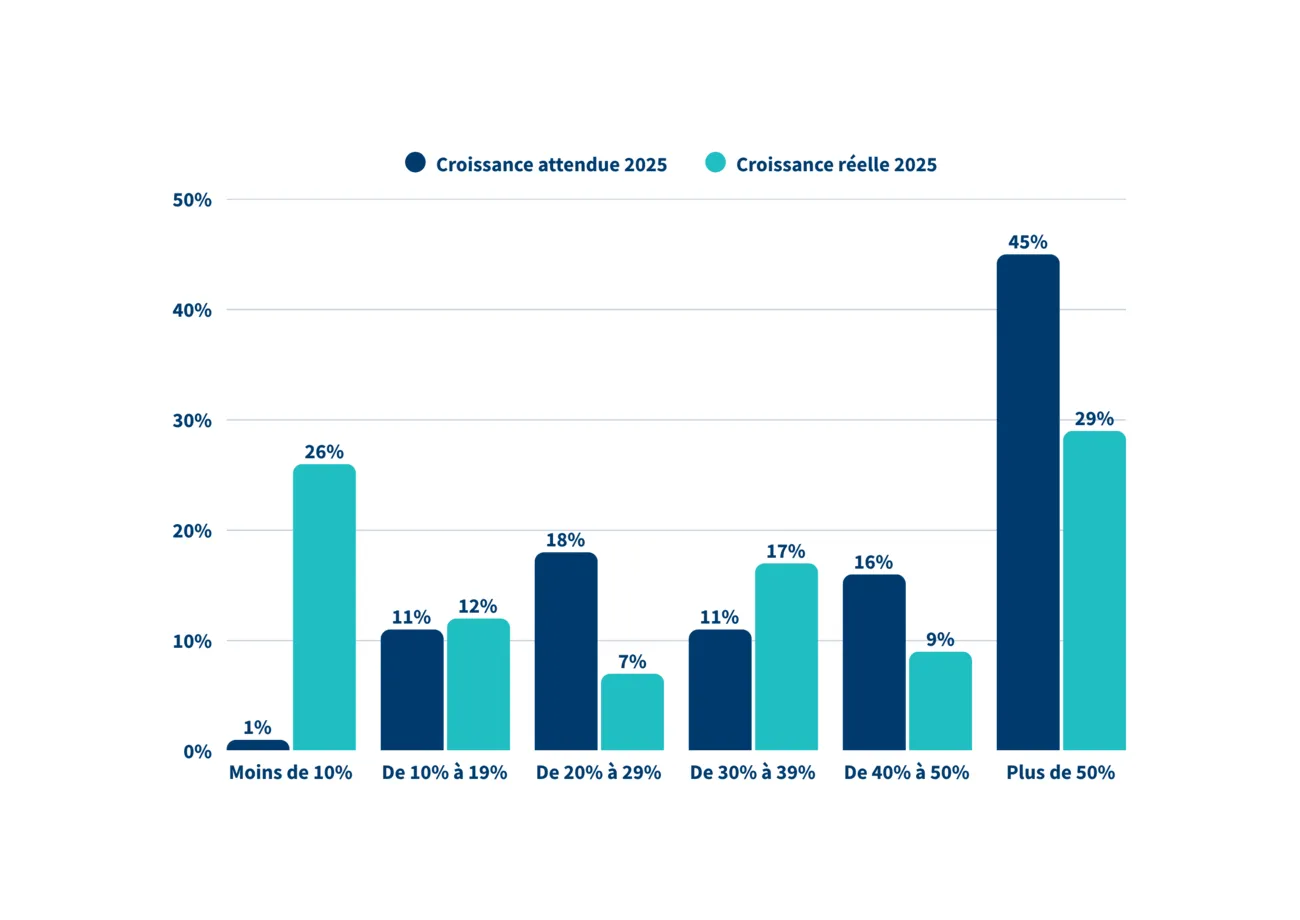

En particulier, on observe :

37% des fintechs ont réalisé une croissance de leurs revenus 2025 supérieure par rapport à ce qu’elles envisageaient.

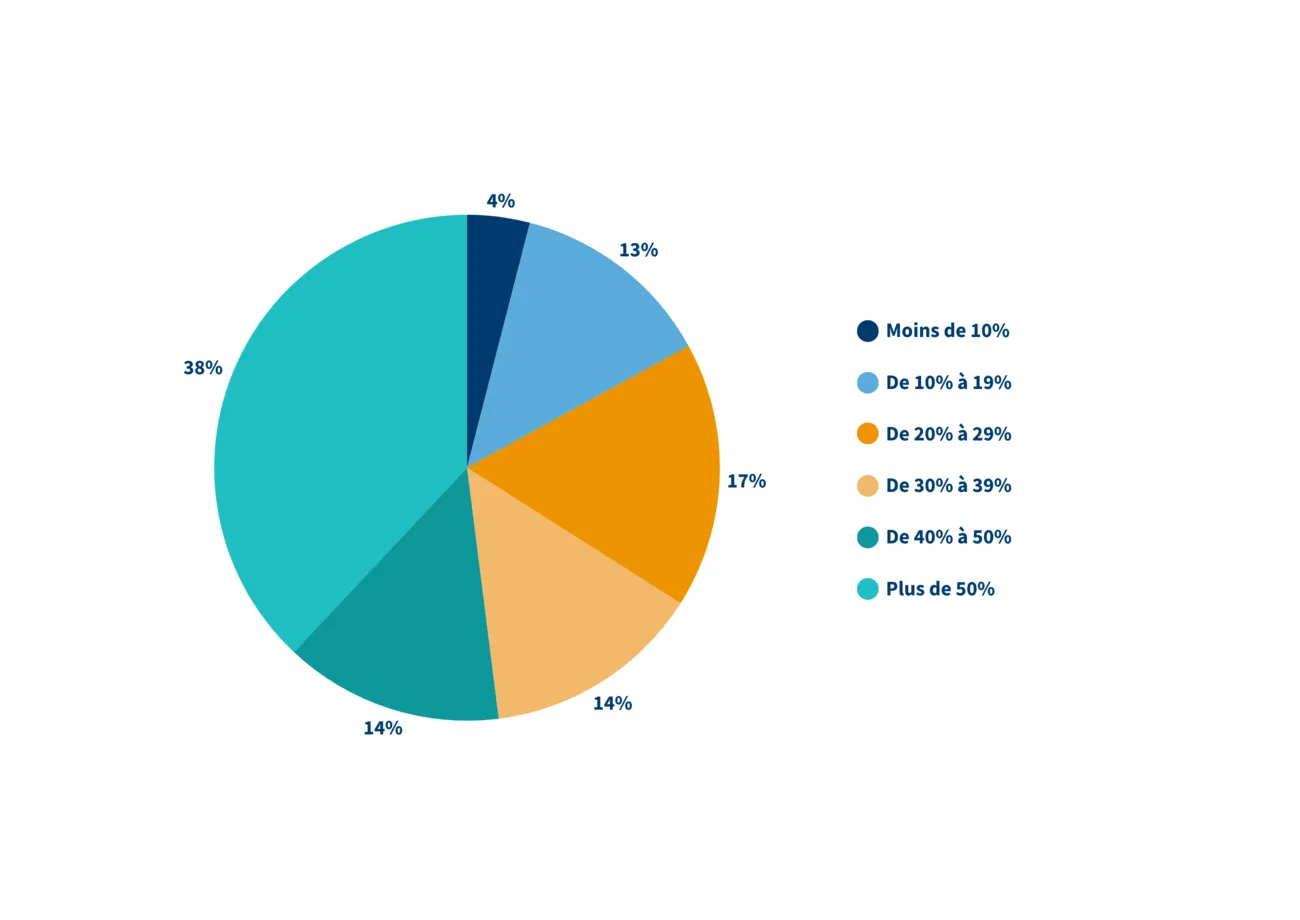

En particulier, on observe :

38% des fintechs envisagent une croissance supérieure à 50% de leurs revenus pour 2026 (contre 45% pour la croissance de l’année 2025) - Seules 4% des fintechs interrogées envisagent une croissance inférieure à 10% sur leurs revenus 2026

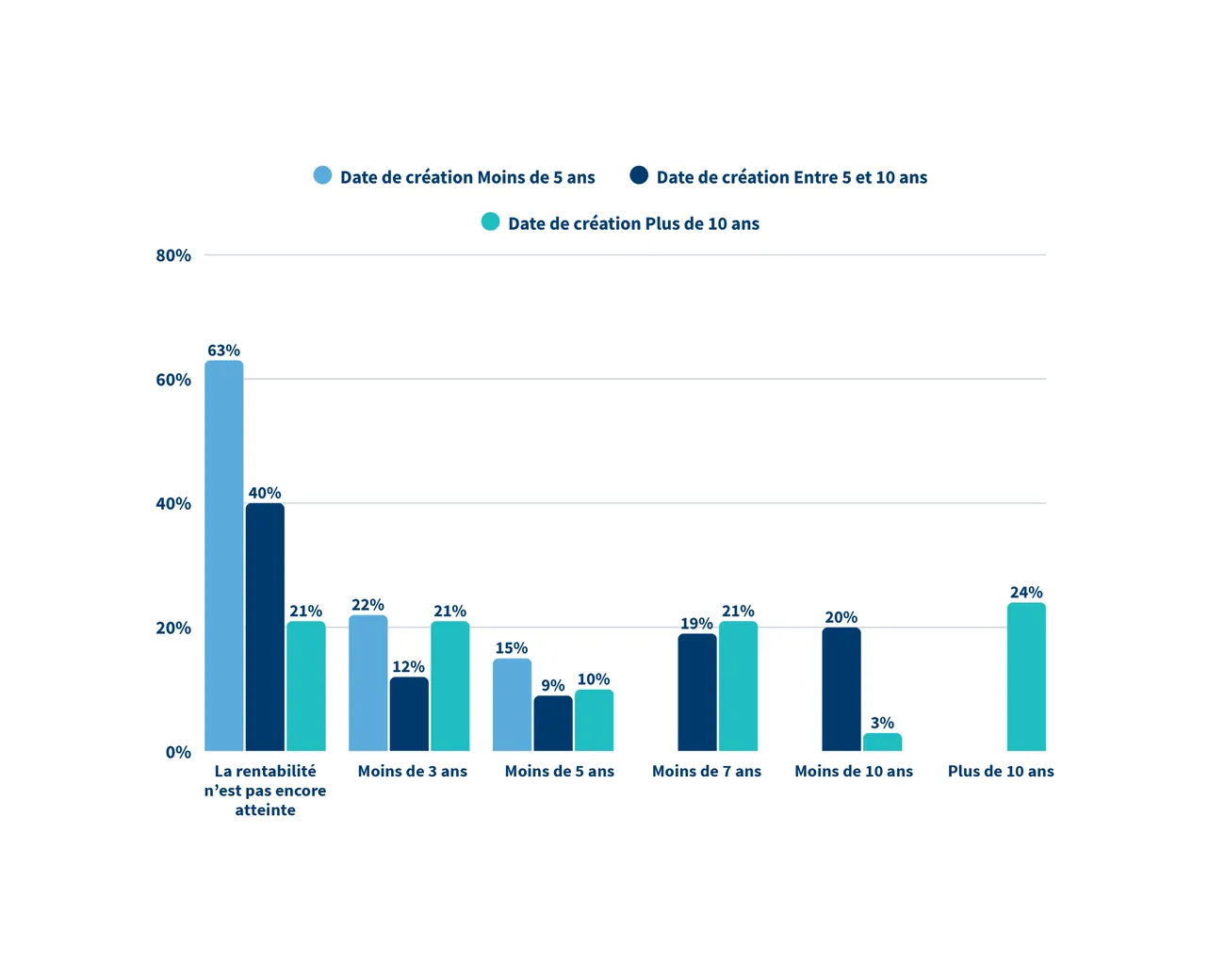

En particulier, on observe :

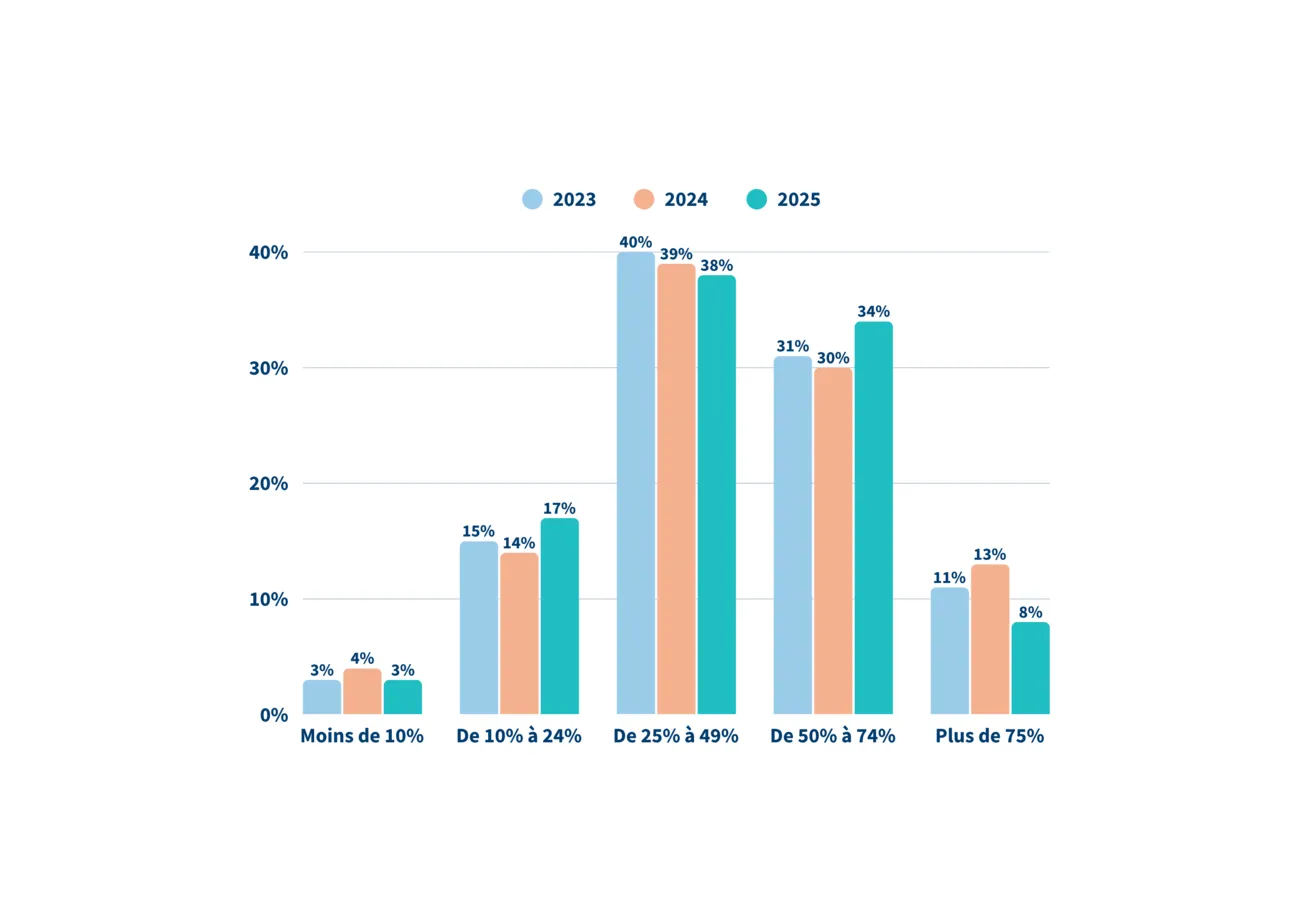

Au global, 57% des fintechs répondantes ont atteint la rentabilité - 31% des fintechs créées il y a au moins 10 ans ont atteint la rentabilité dans les 5 premières années suivant leur création - 22% des sociétés créées il y a moins de 5 ans ont atteint leur rentabilité dans les 3 premières années suivant leur création

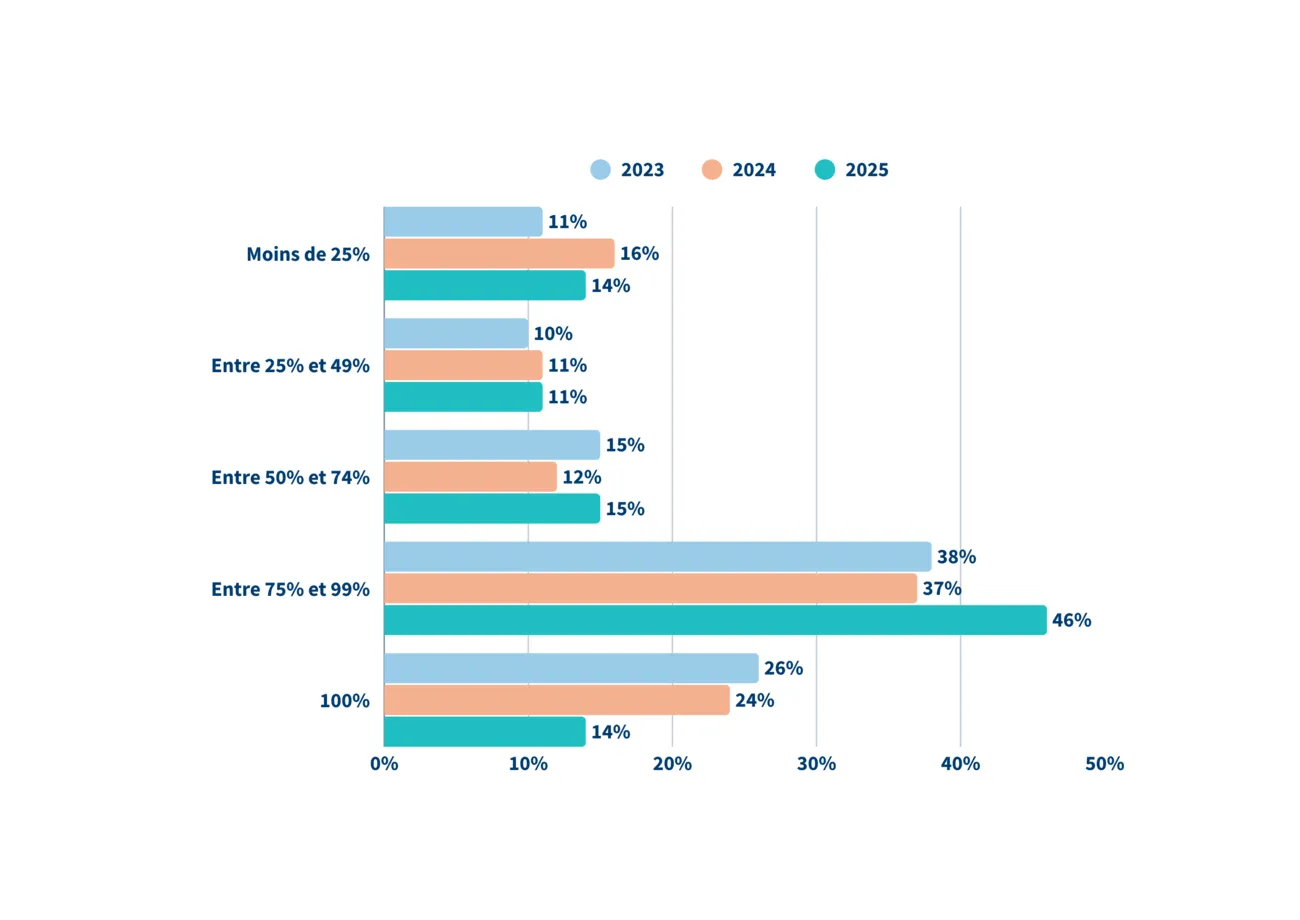

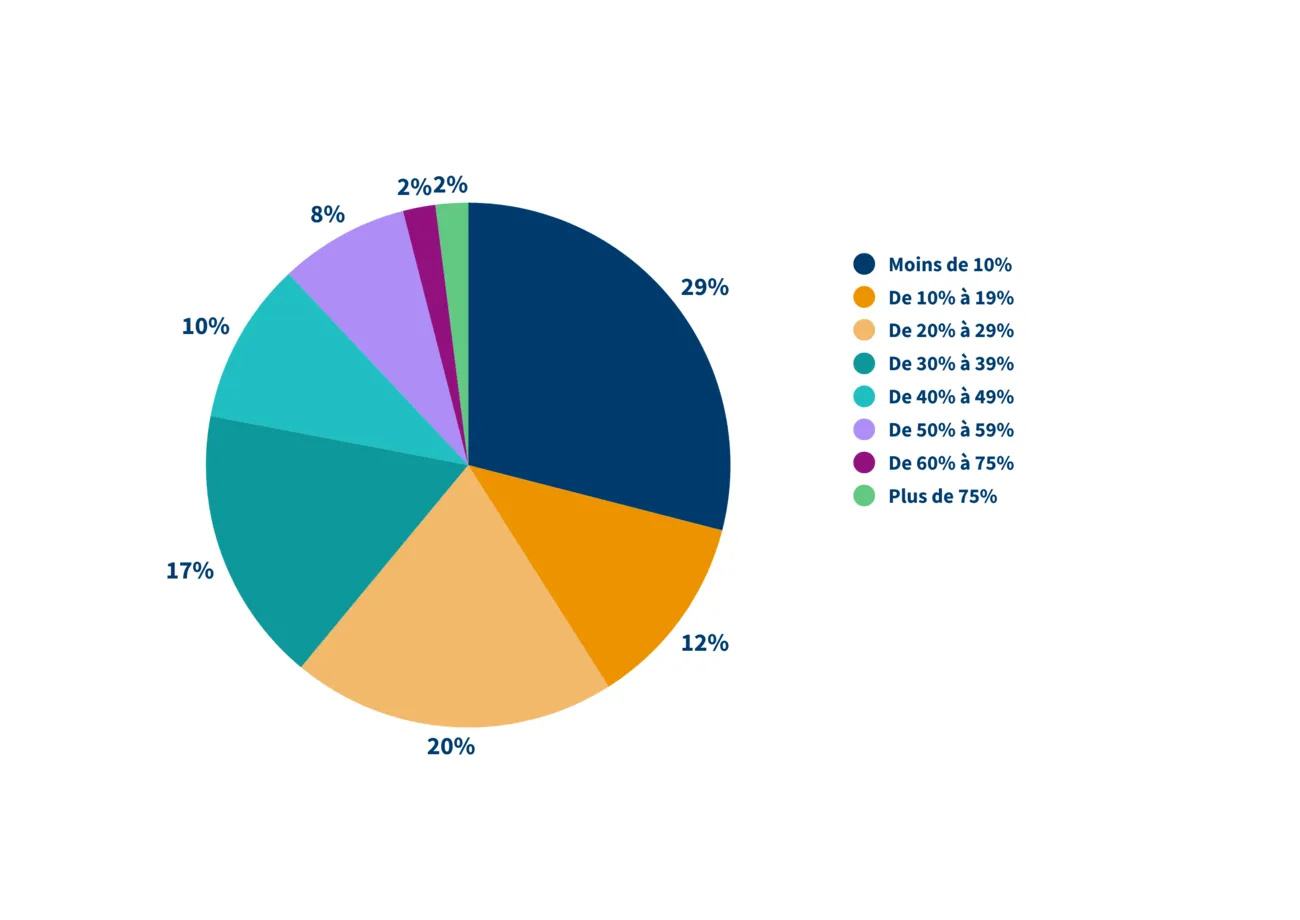

En particulier, on observe :

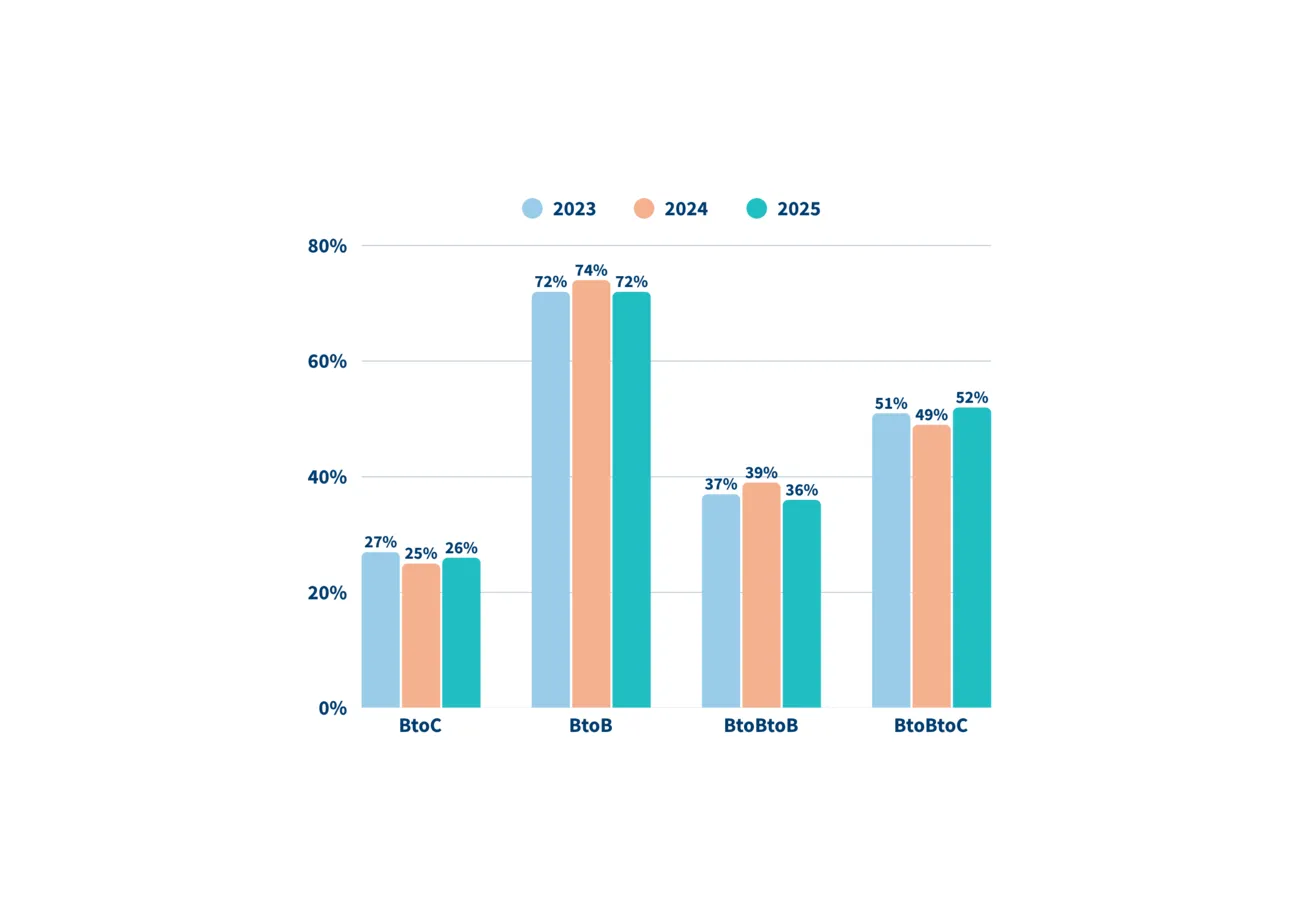

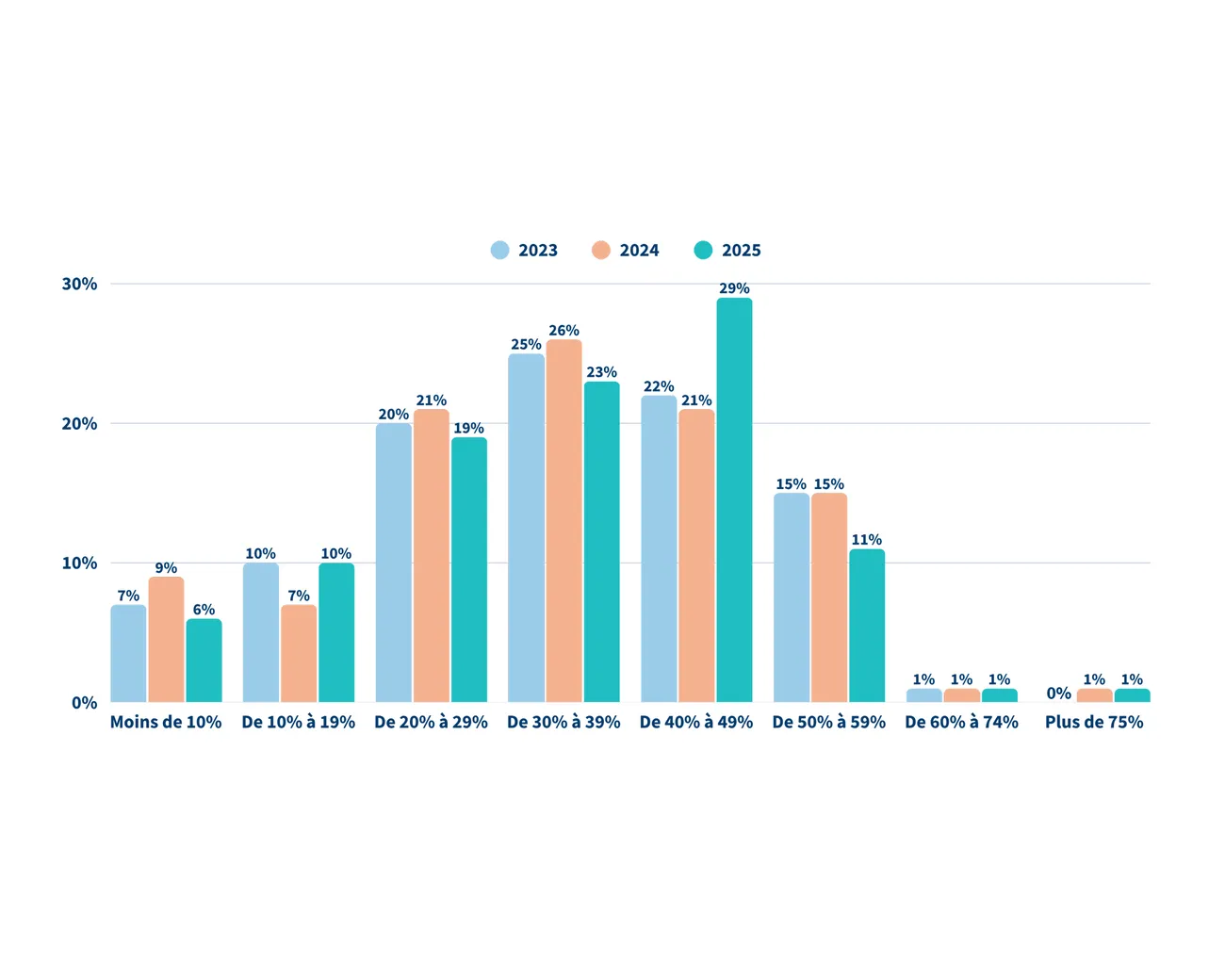

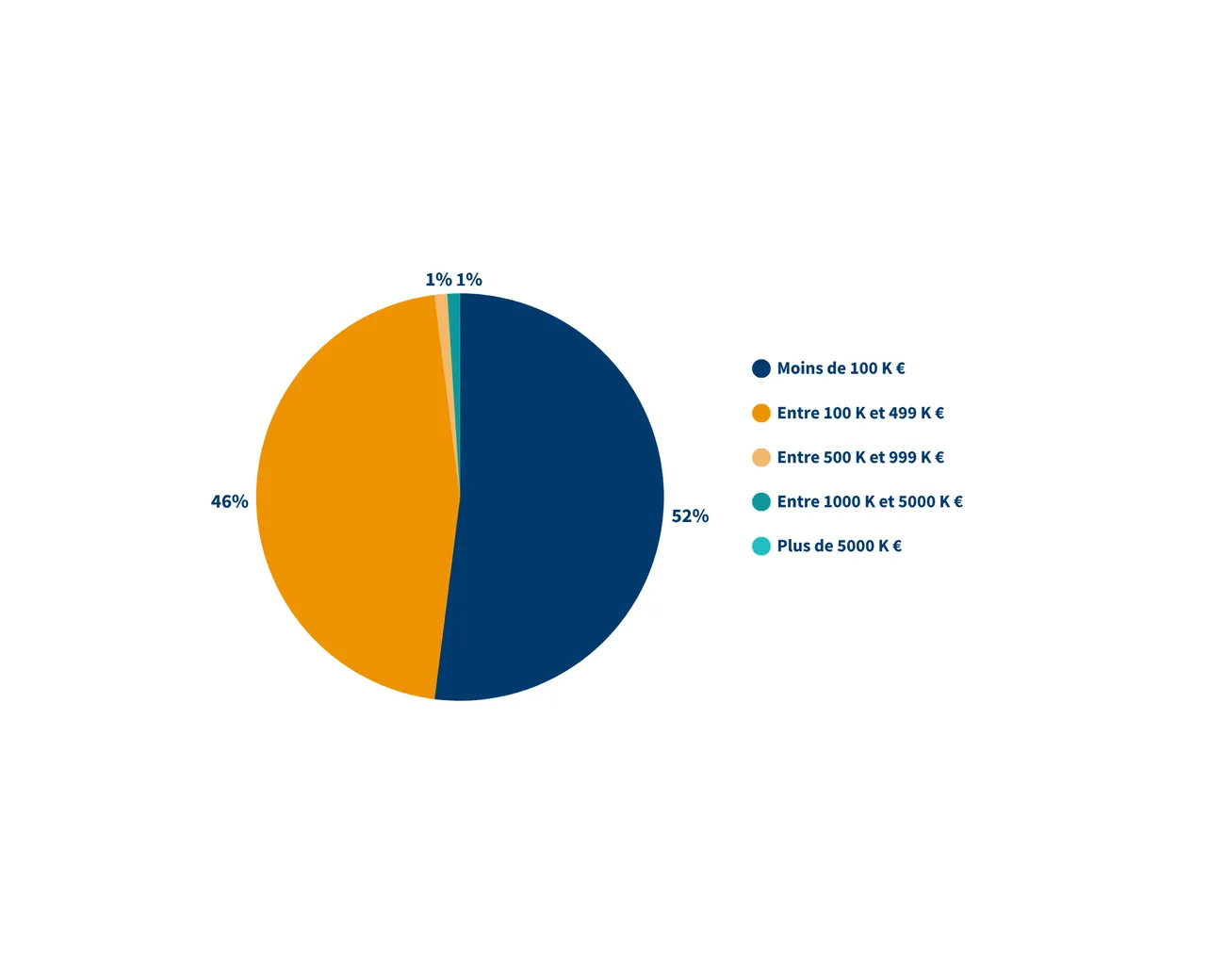

Pour 75% des entreprises interrogées, les revenus récurrents représentent + de 50% de leurs revenus totaux (- 4 pts par rapport à 2023) - Seules 14% des fintechs ont des revenus récurrents inférieurs à 25% de leurs revenus totaux (- 2 points par rapport à 2024) - Pour rappel, les fintechs privilégient le marché professionnel (pour 72% du panel), et ainsi pérennisent leur croissance via des revenus stables à forte valeur unitaire

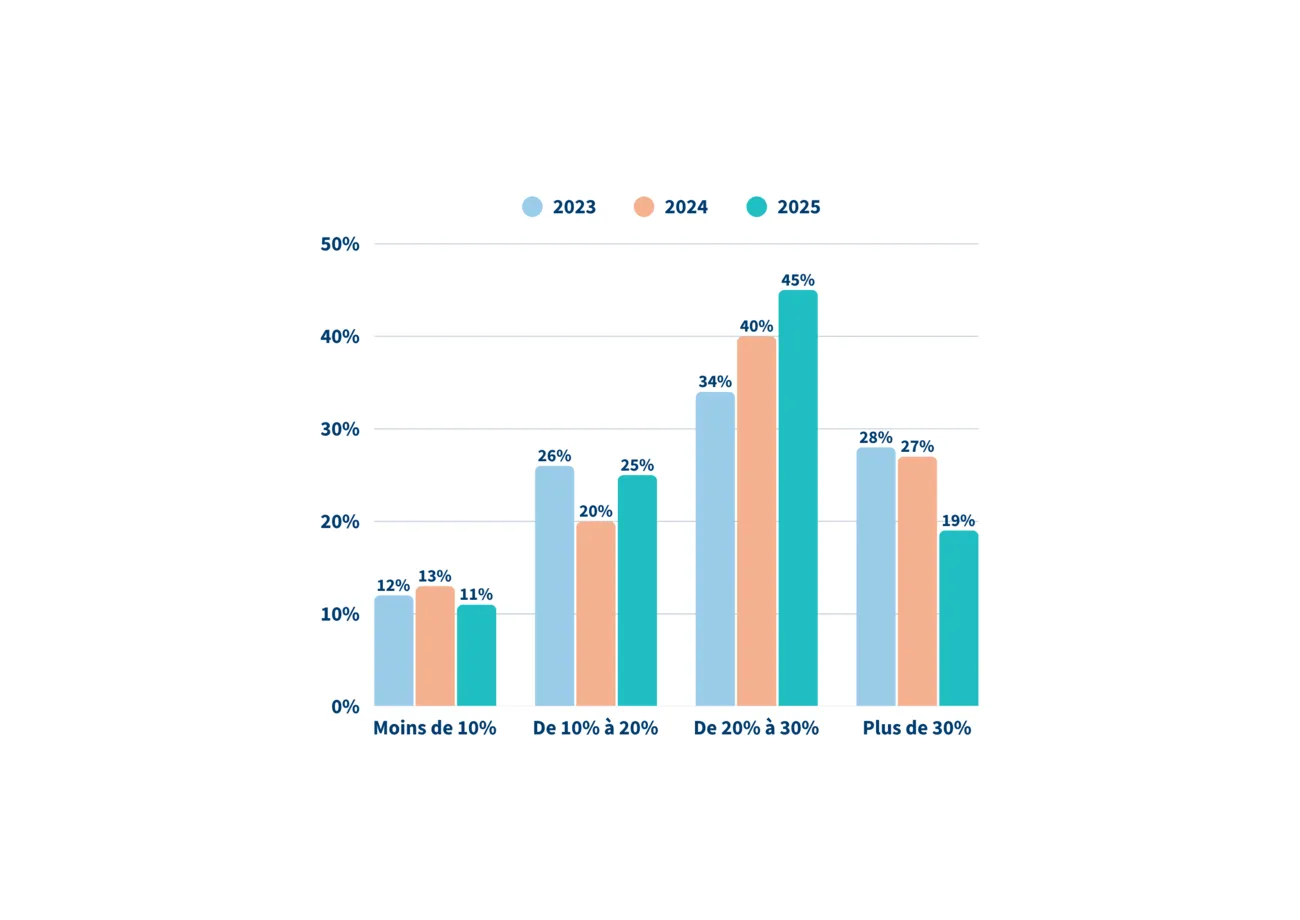

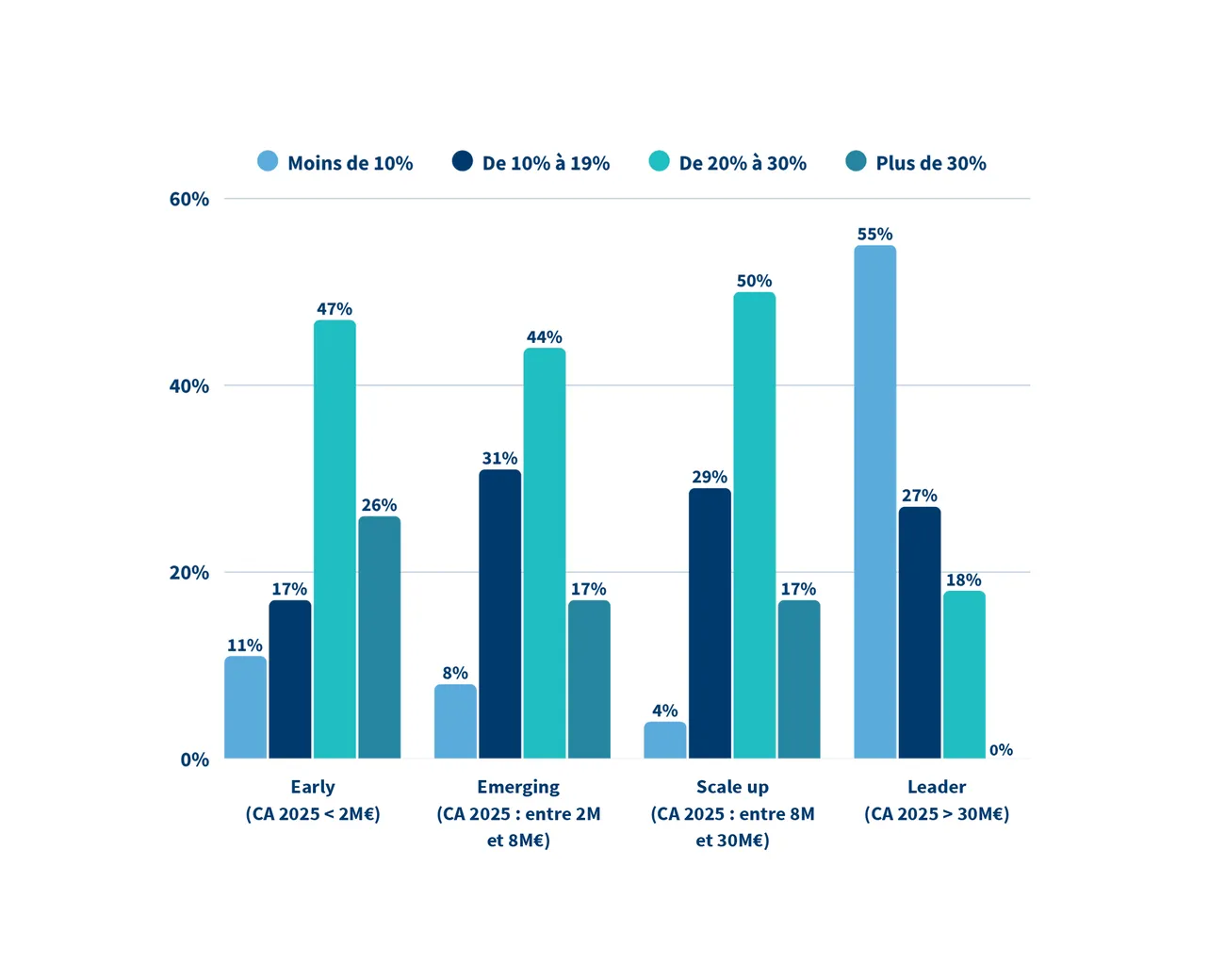

En particulier, on observe :

26% des sociétés Early (réalisant un chiffre d’affaires 2025 de moins de 2M€) consacrent plus de 30% de leur chiffre d’affaires à la R&D - 75% des sociétés Leader (réalisant un chiffre d’affaires 2025 supérieur à 30M€) consacrent entre 20% et 30% de leur chiffre d’affaires à la R&D

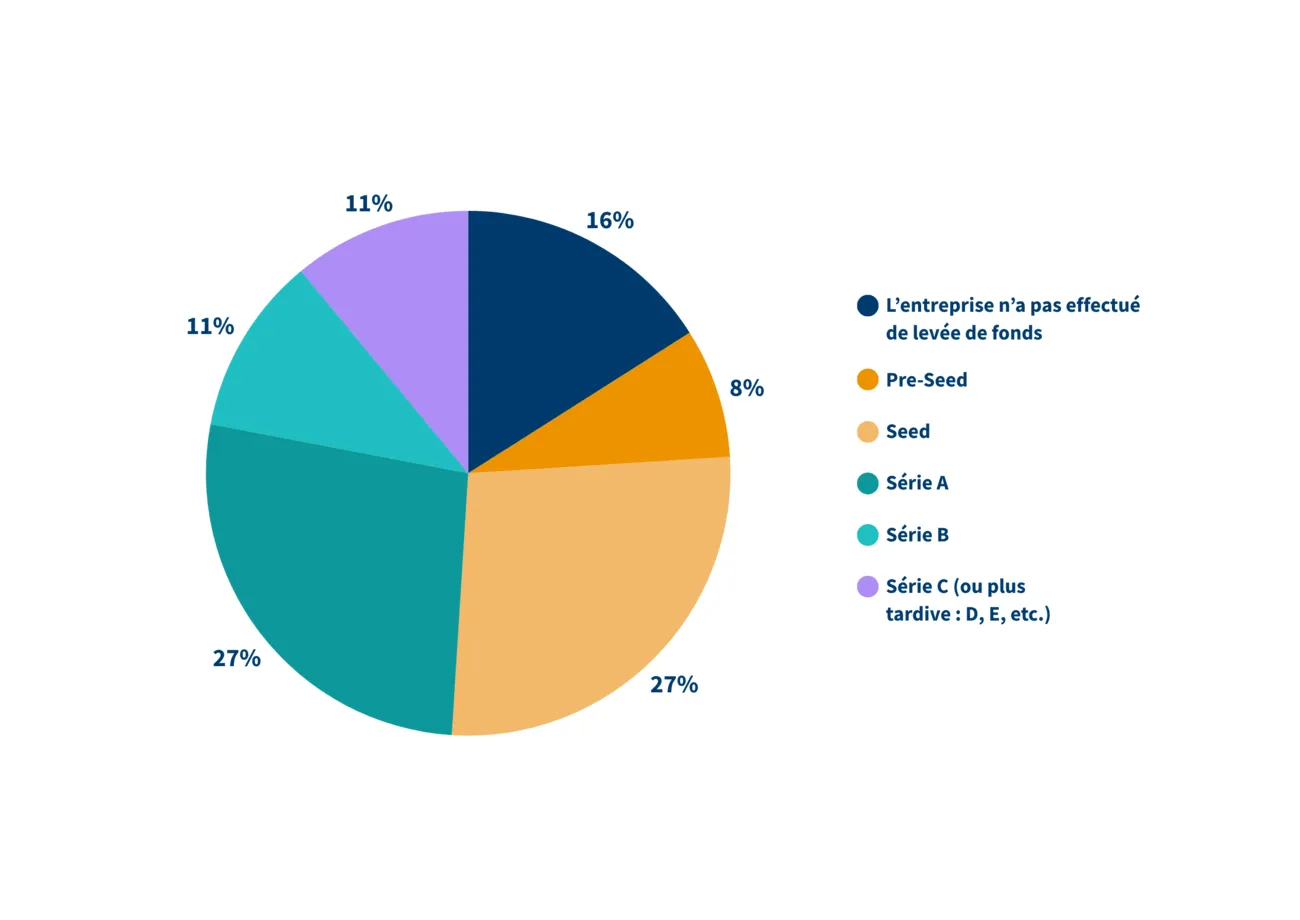

En particulier, on observe :

63% des fintechs créées depuis plus de 7 ans ont réalisé une levées de fonds de série A ou plus tardive (contre 49% pour l’ensemble du panel) - Seules 16% des fintechs interrogées n’ont pas effectué de levées de fonds

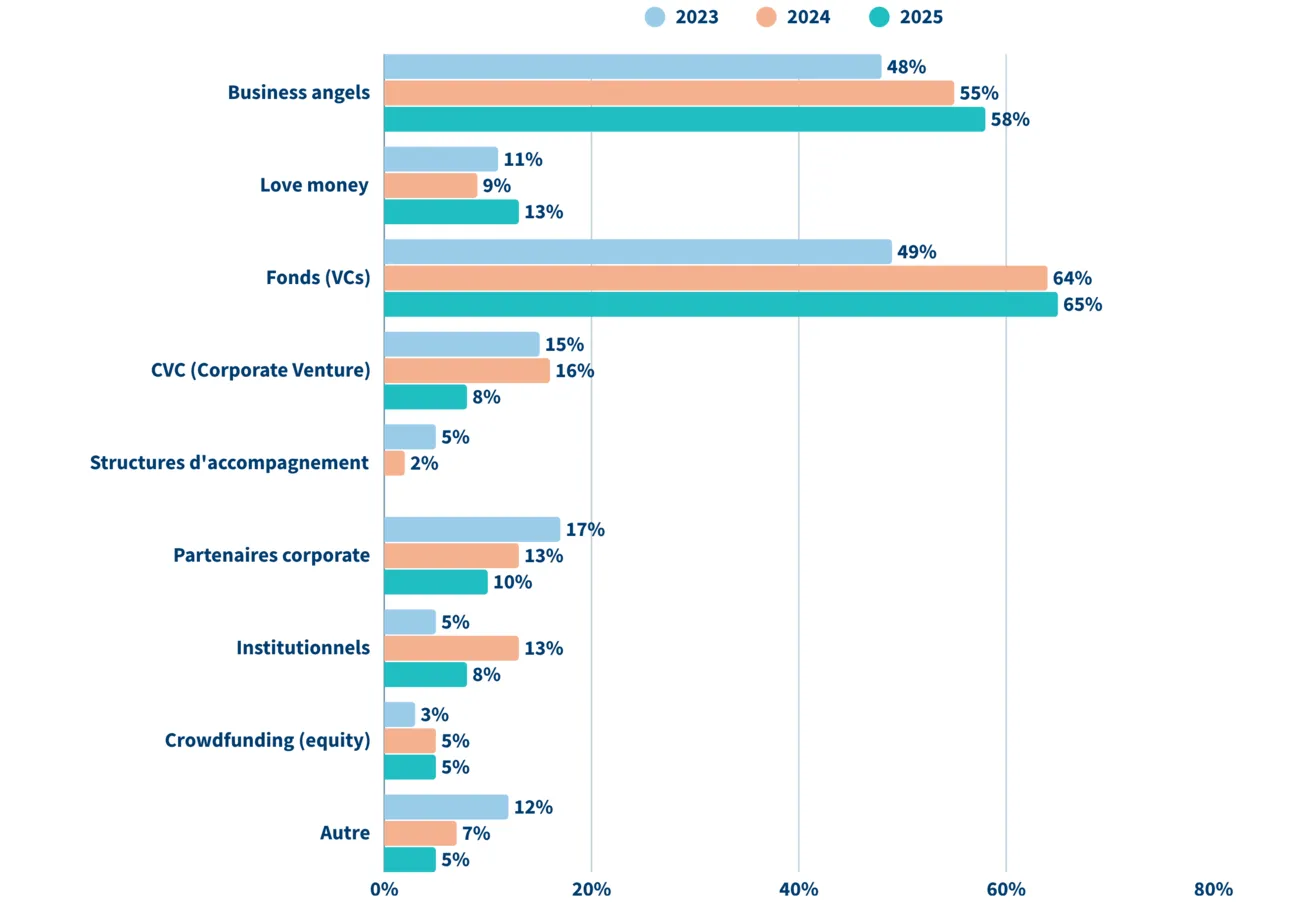

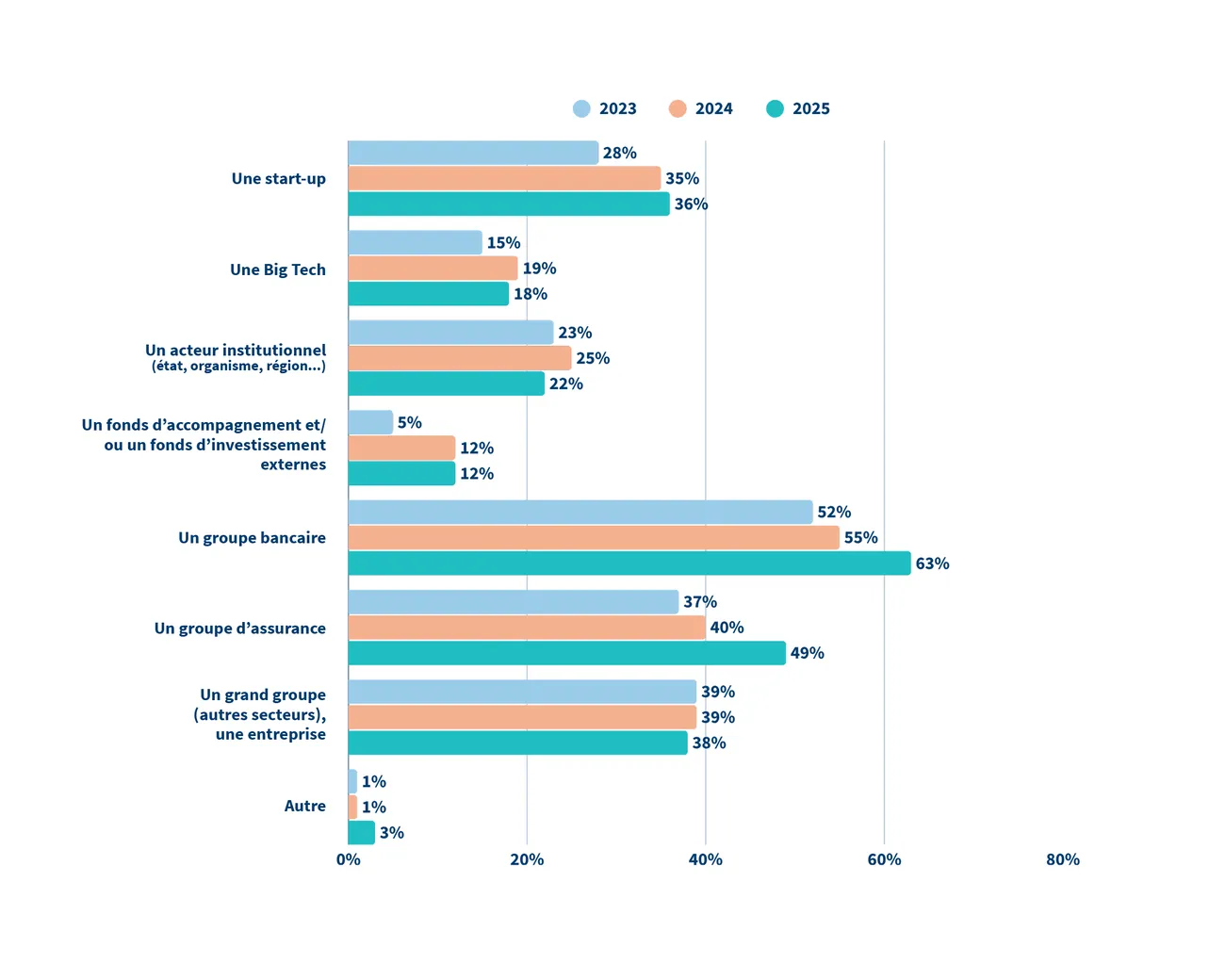

En particulier, on observe :

65% des fintechs ayant levée des fonds en 2025 sont passées par des Fonds (VCs) contre 49% en 2023 - 58% des fintechs ayant levée des fonds en 2025 ont eu recours à des business angels, contre 48% en 2023

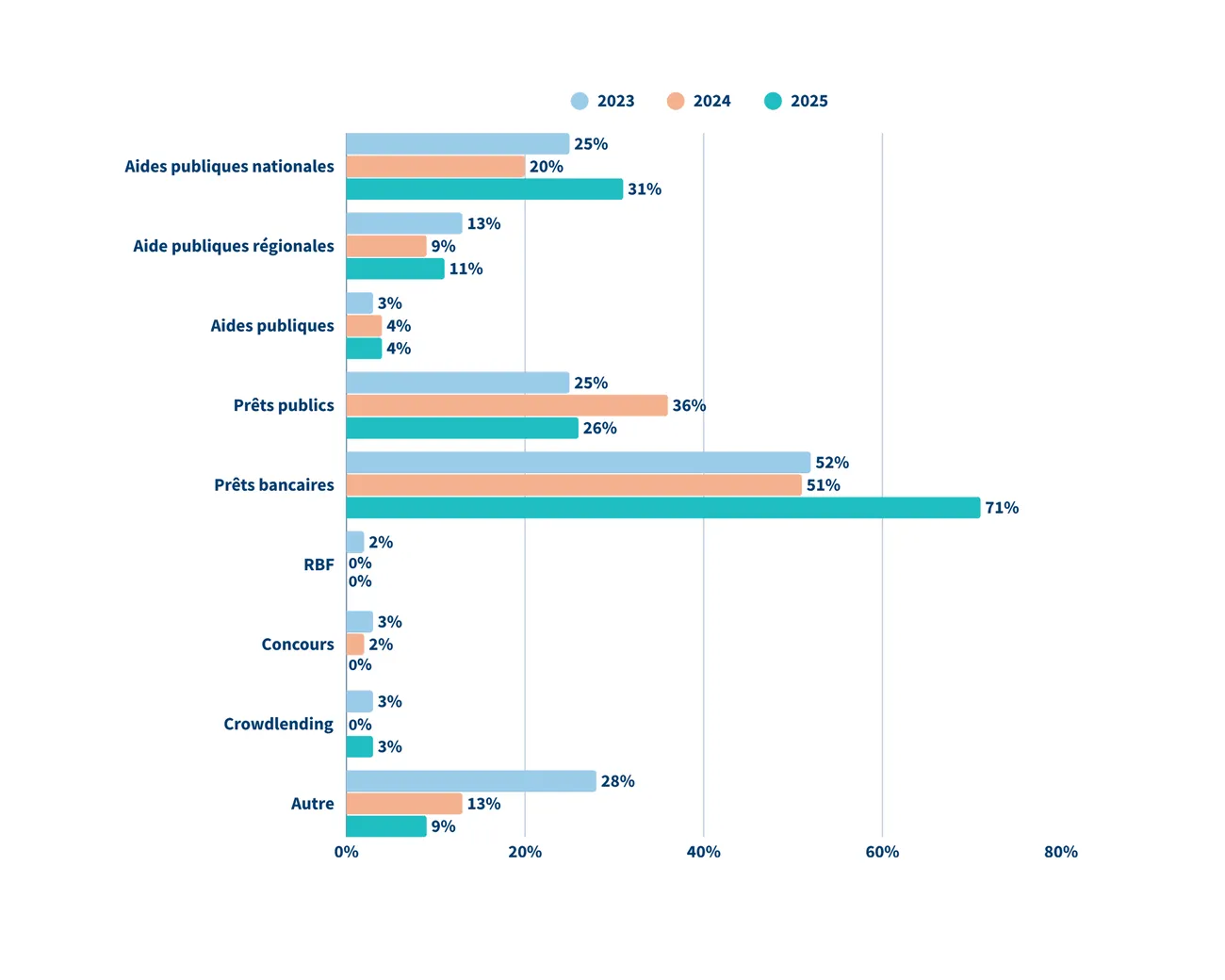

En particulier, on observe :

71% des fintechs, ayant eu recours au financement non-dilutif en 2025, ont effectué une demande de financement auprès de leur banque, contre 51% en 2024 - 31% des fintechs, ayant eu recours au financement non-dilutif en 2025, ont fait appel aux aides publiques nationales, contre 20% en 2024

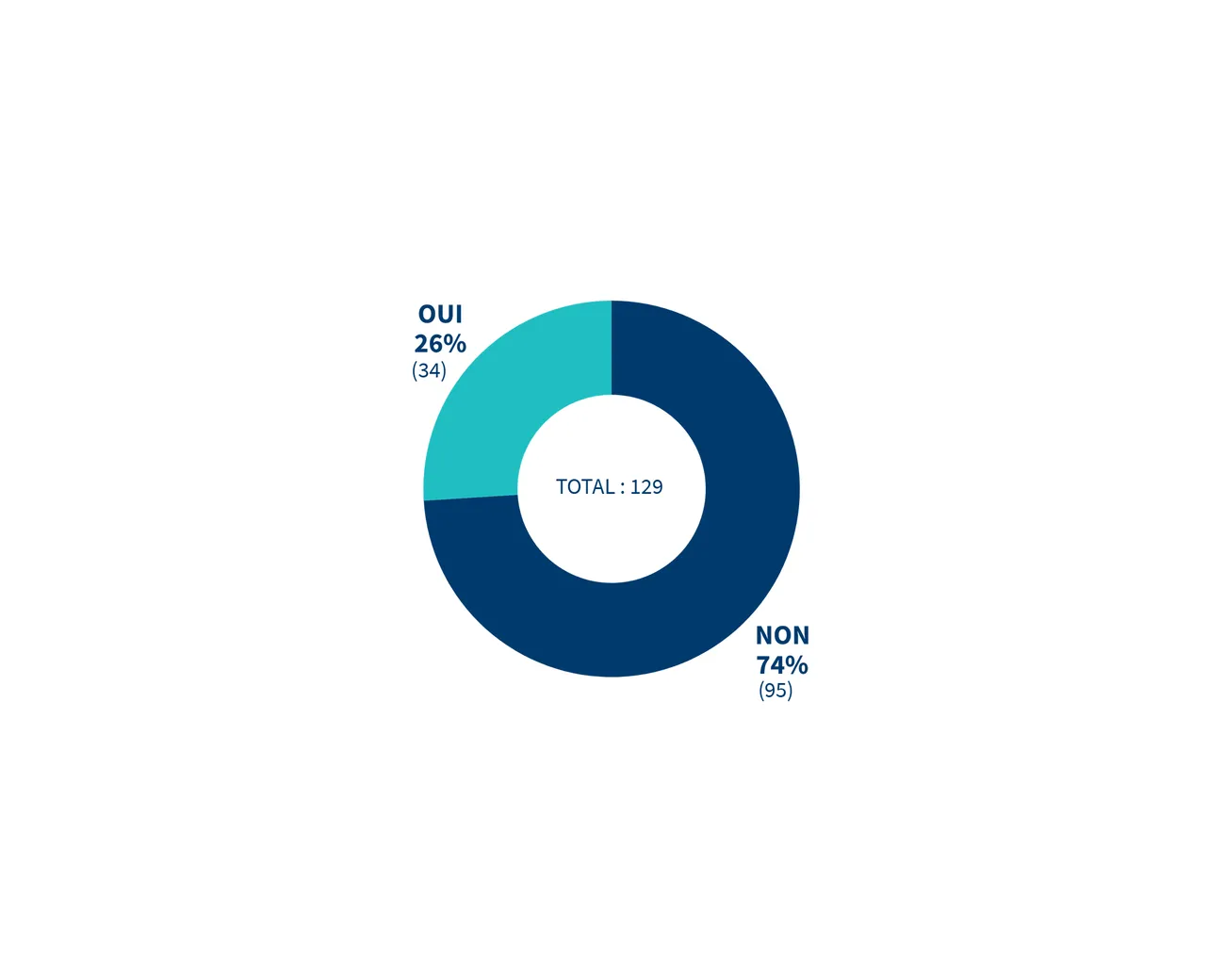

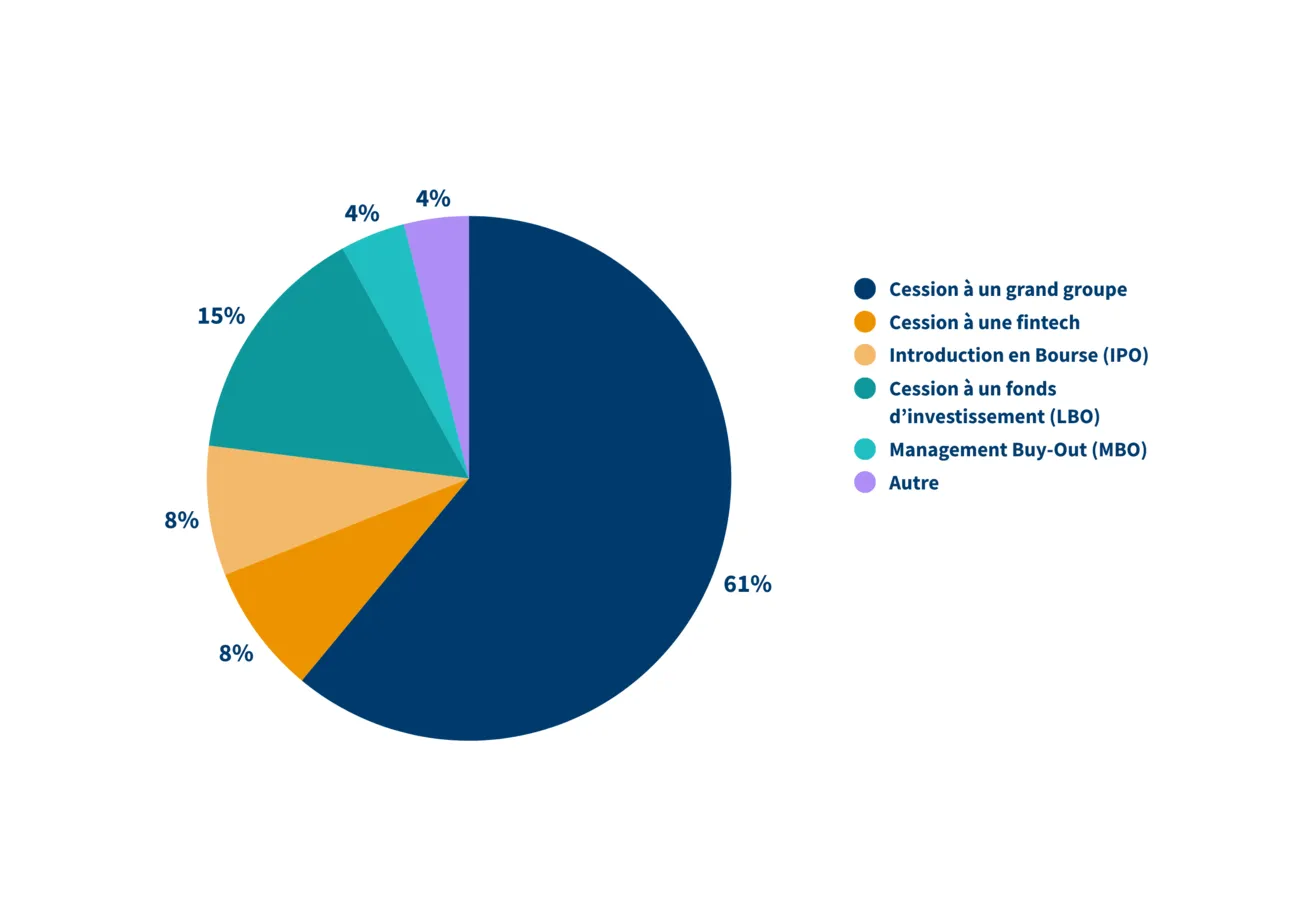

En particulier, on observe :

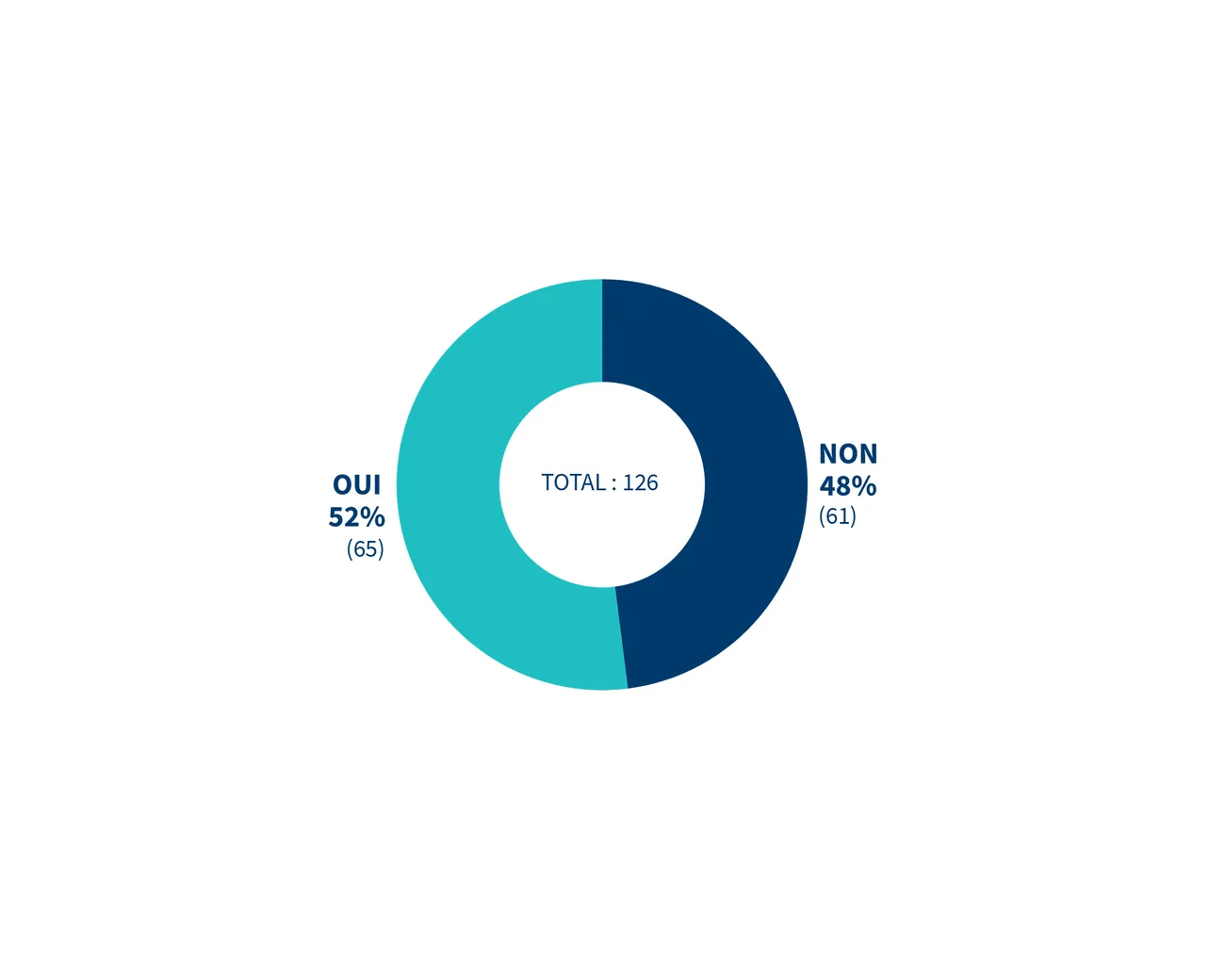

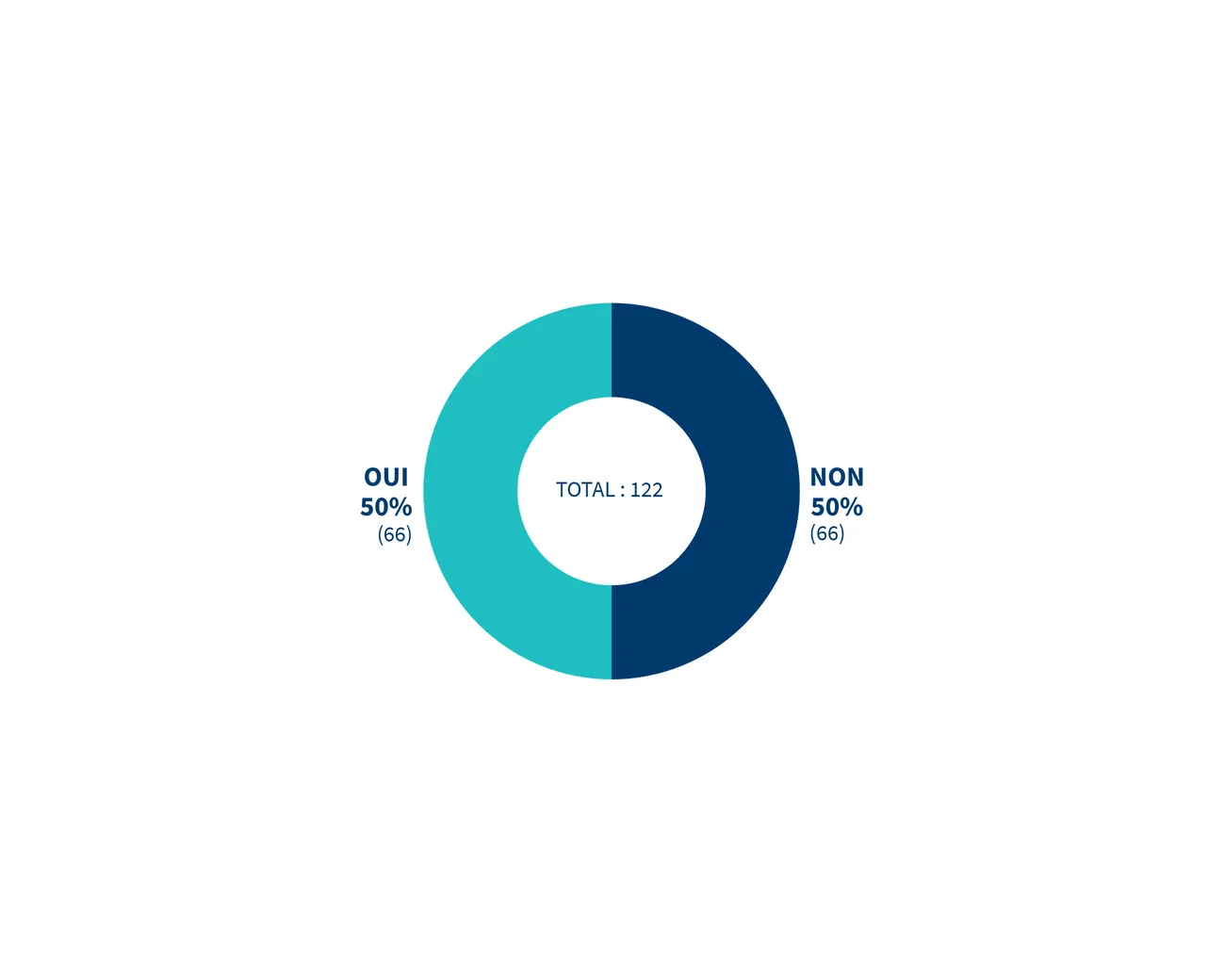

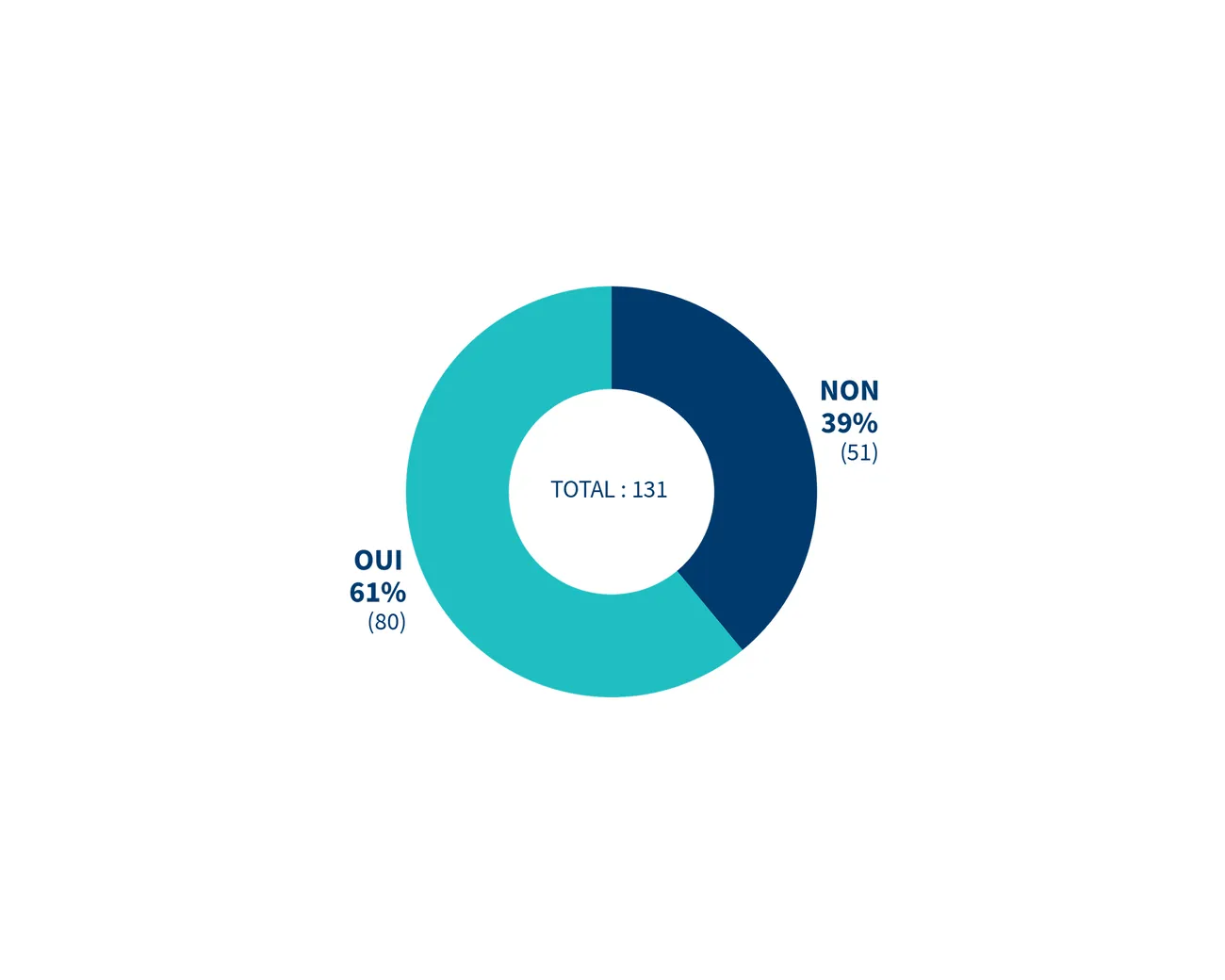

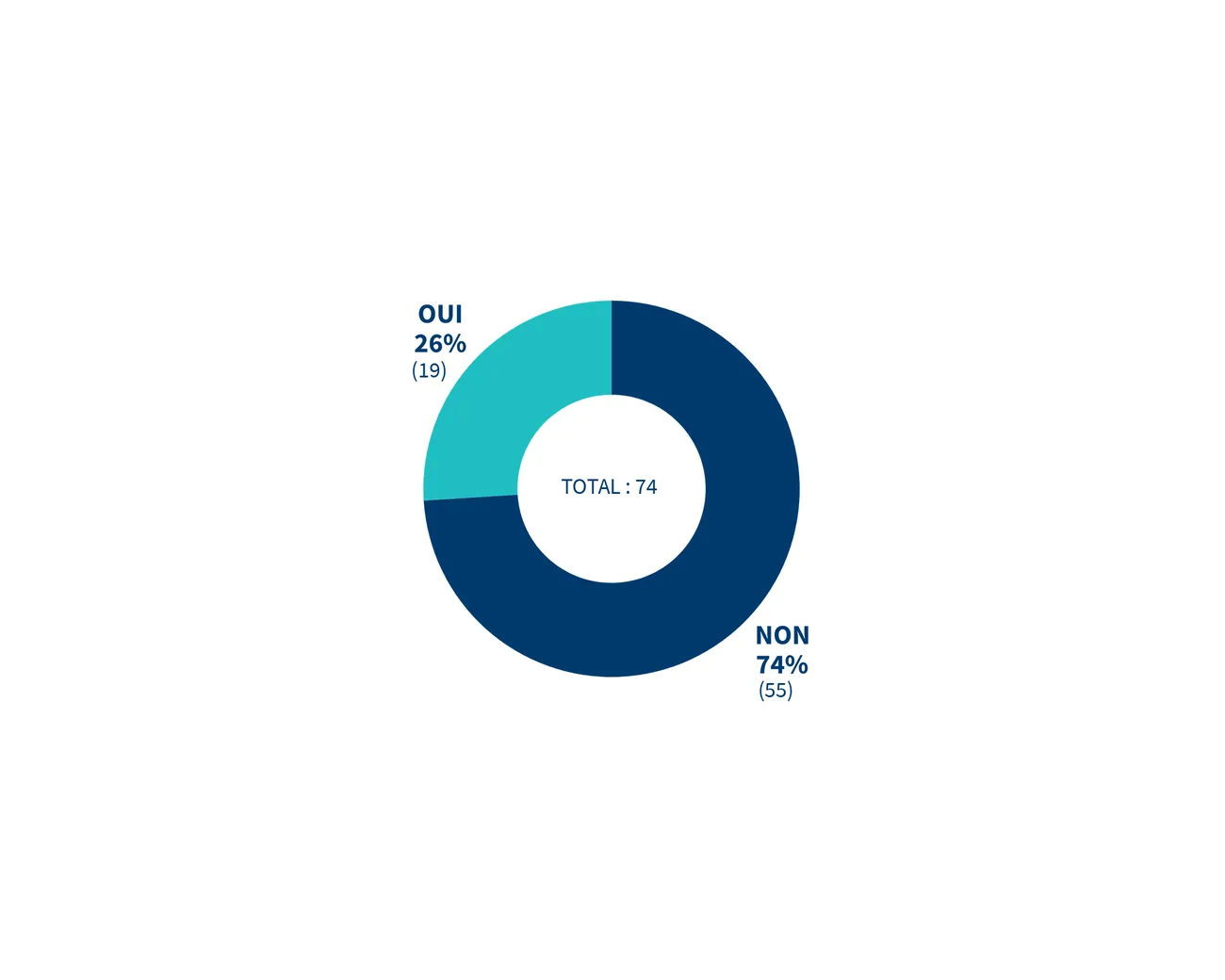

35% des fintechs envisagent un projet de cession de leur société dont 21% au cours des 4 prochaines années

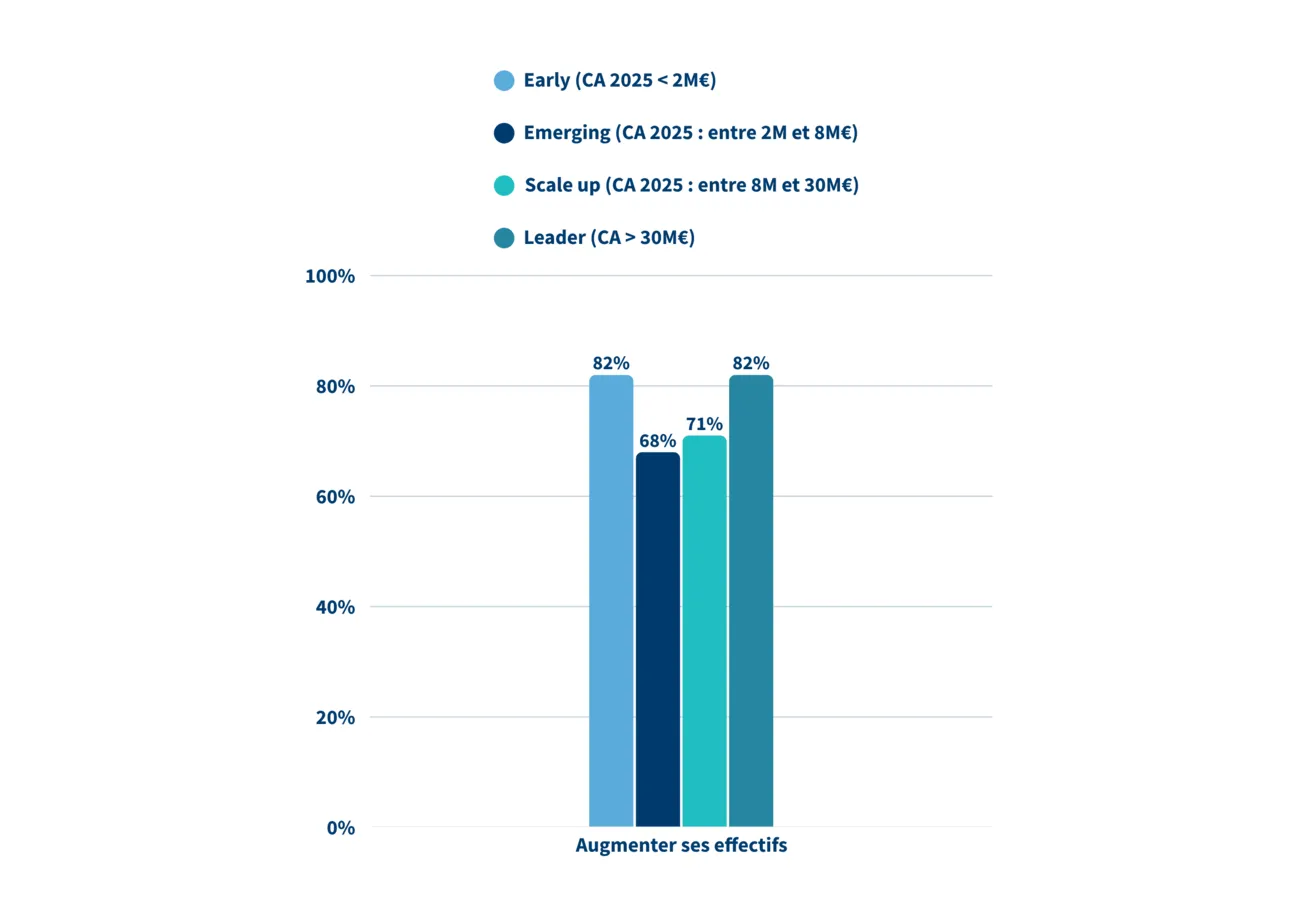

En particulier, on observe :

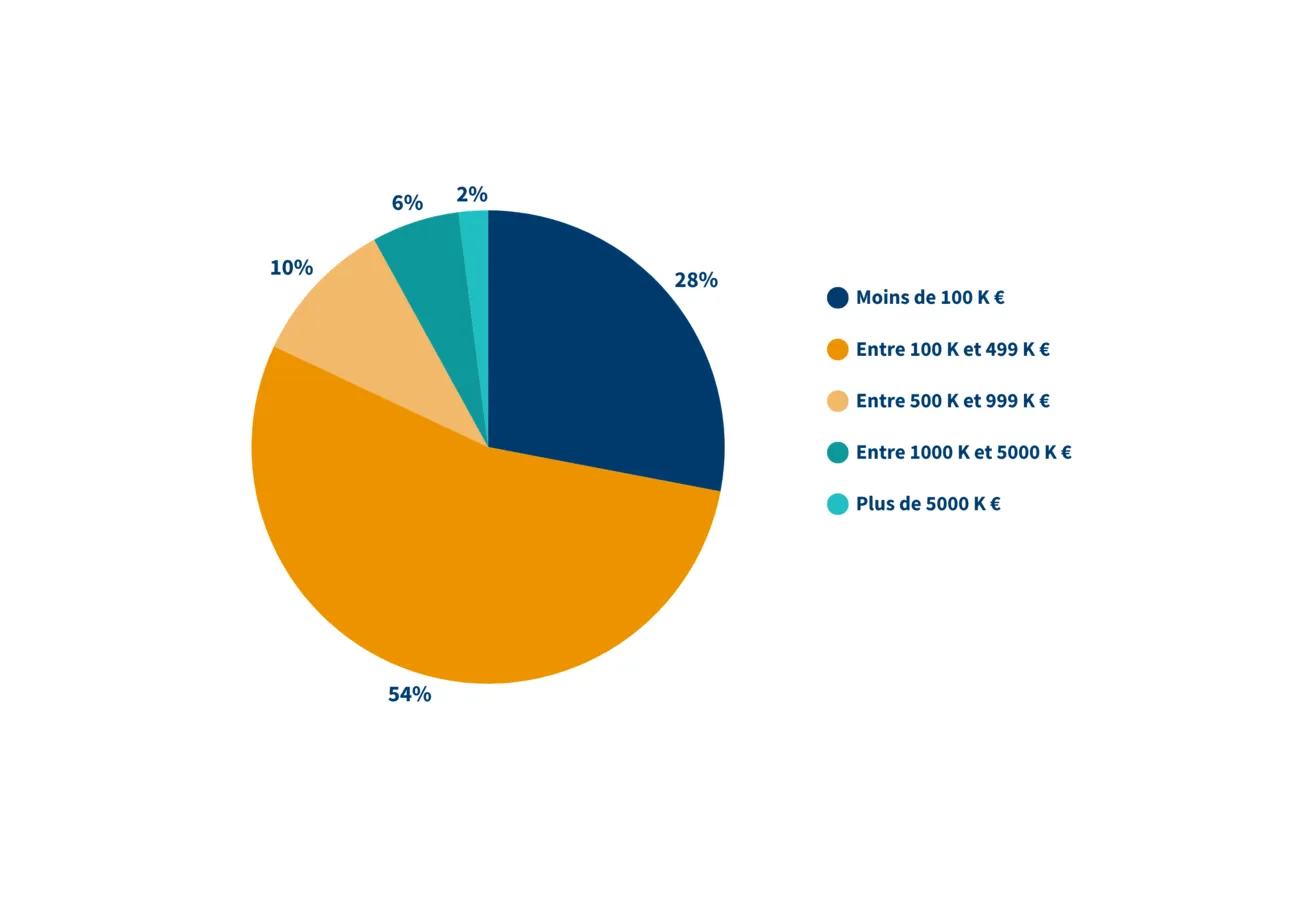

Les projections de recrutement pour l’exercice 2026 s’élèvent à 1 119 nouveaux collaborateurs comprenant une société prévoyant l’embauche de 200 salariés - Une réduction de 13 salariés au total comprenant une société prévoyant la réduction de 8 ETP

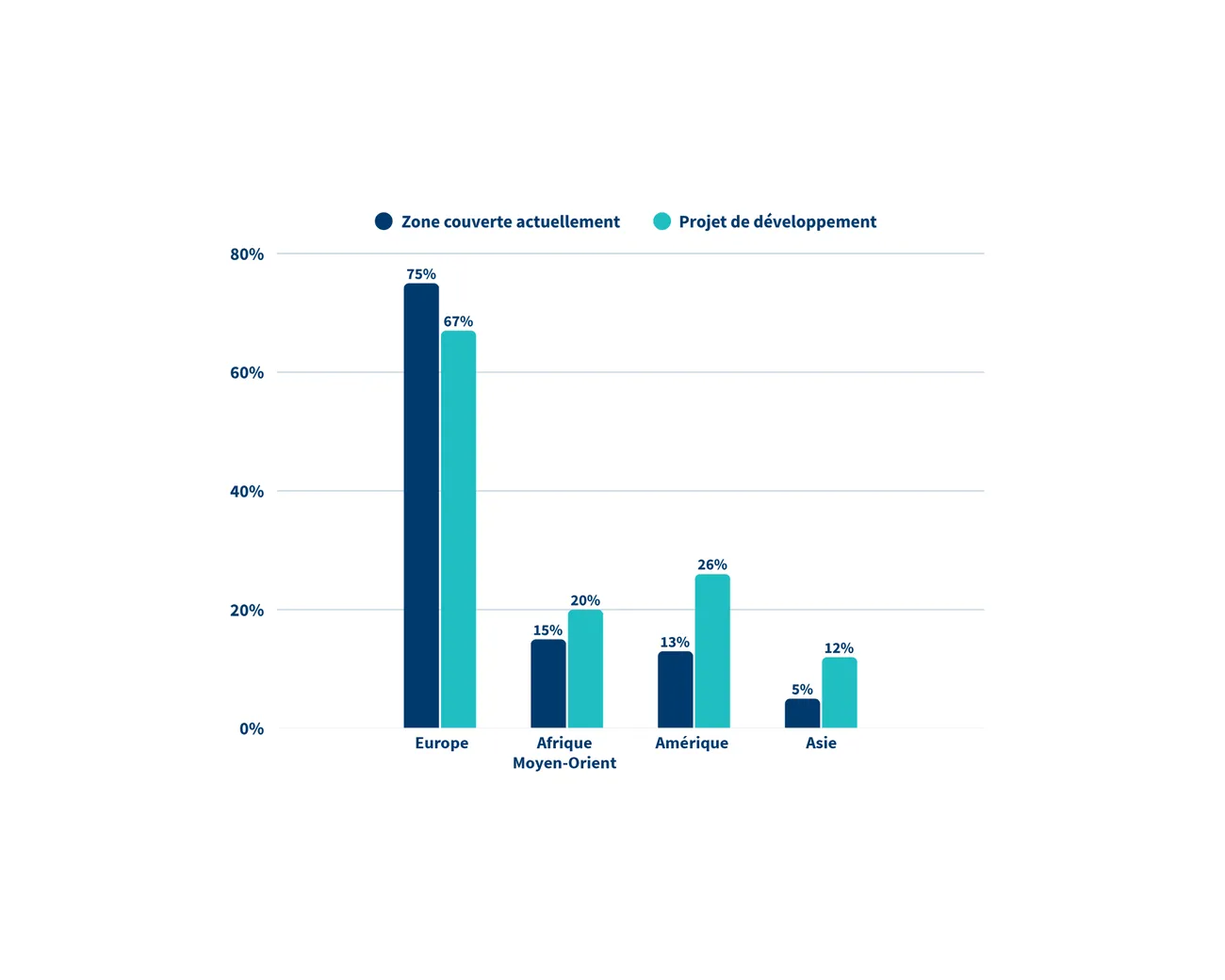

En particulier, on observe :

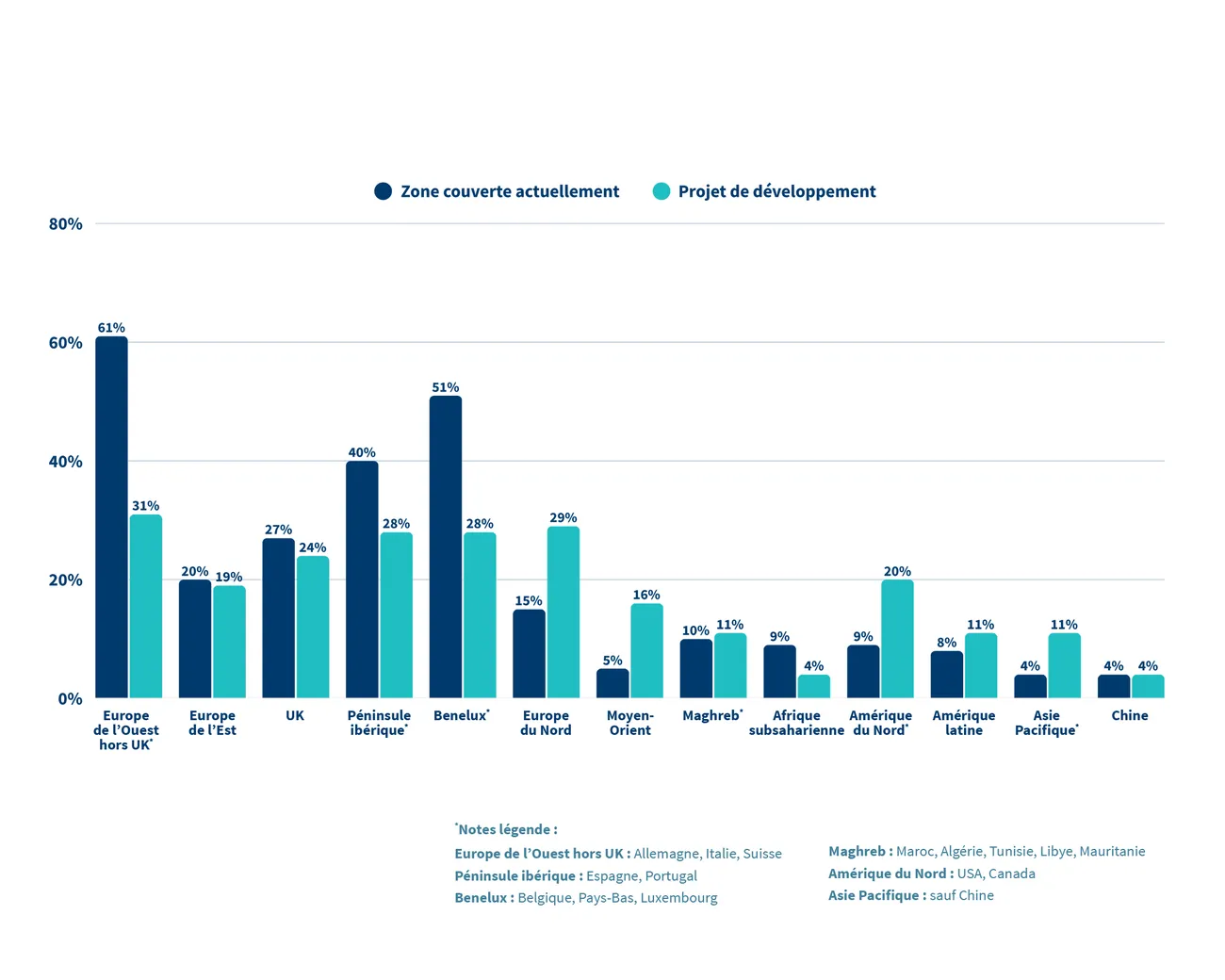

L’Europe est largement plébiscitée par les fintechs (67% des fintechs ayant une ambition à l’international souhaite s’y développer)

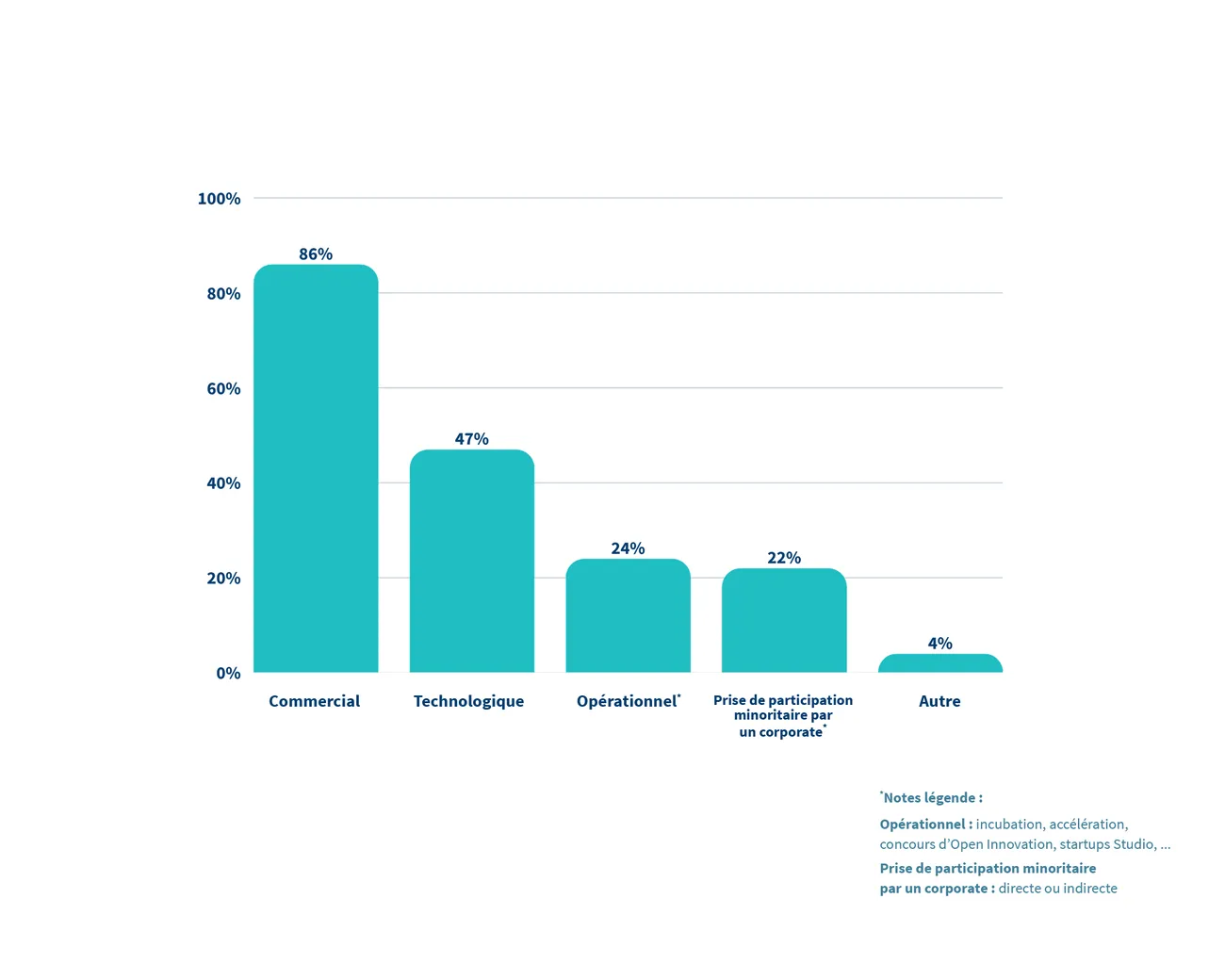

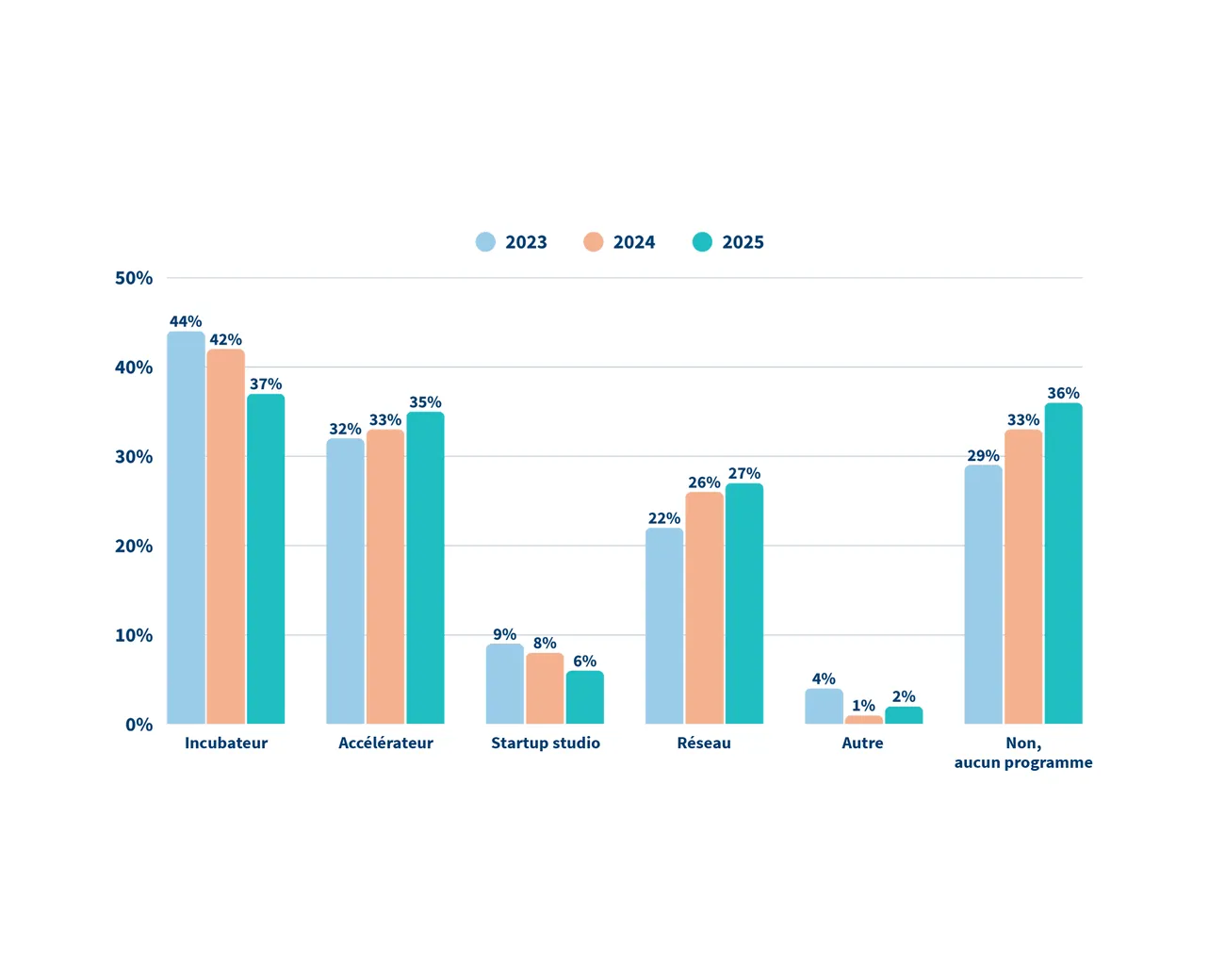

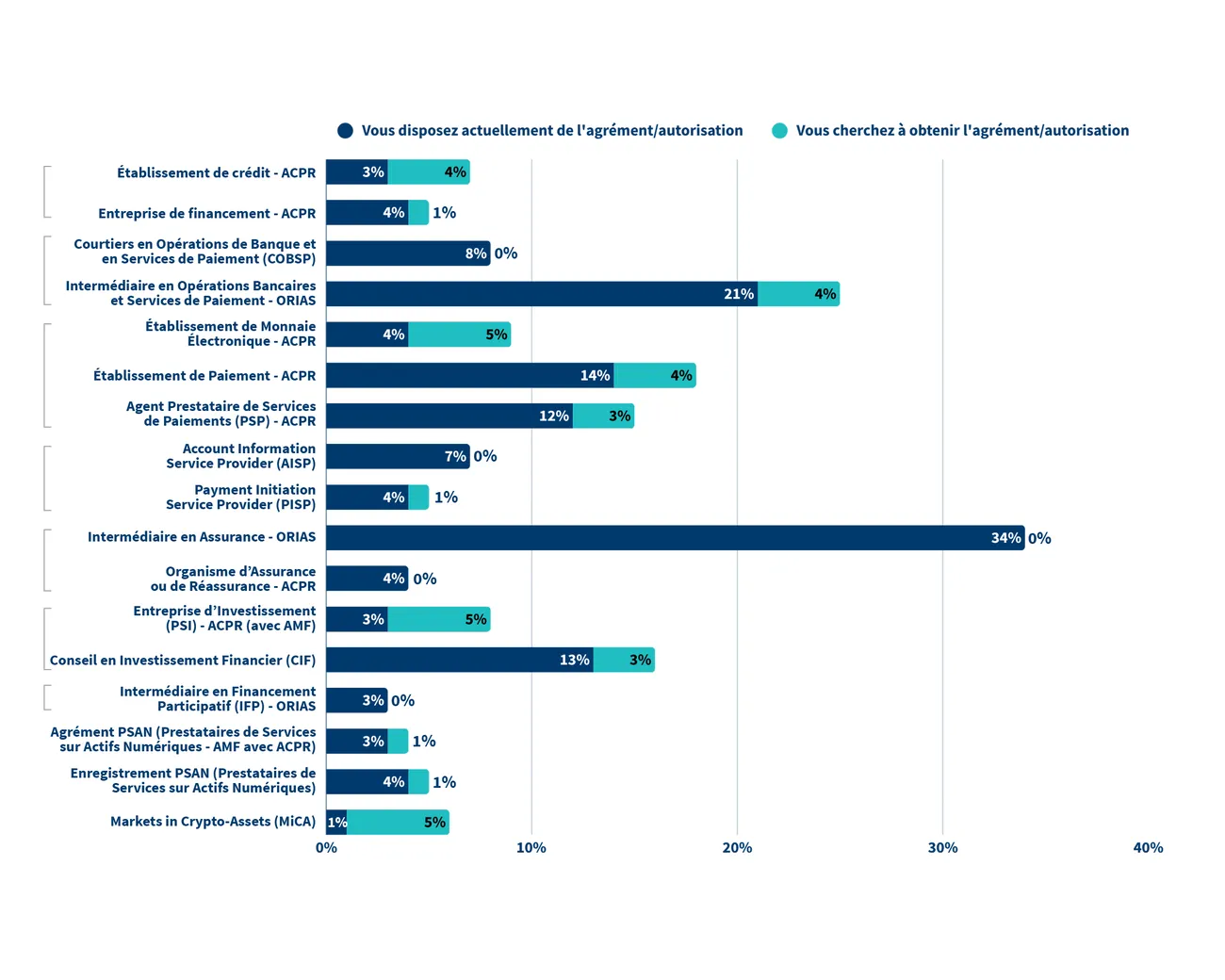

En particulier, on observe :

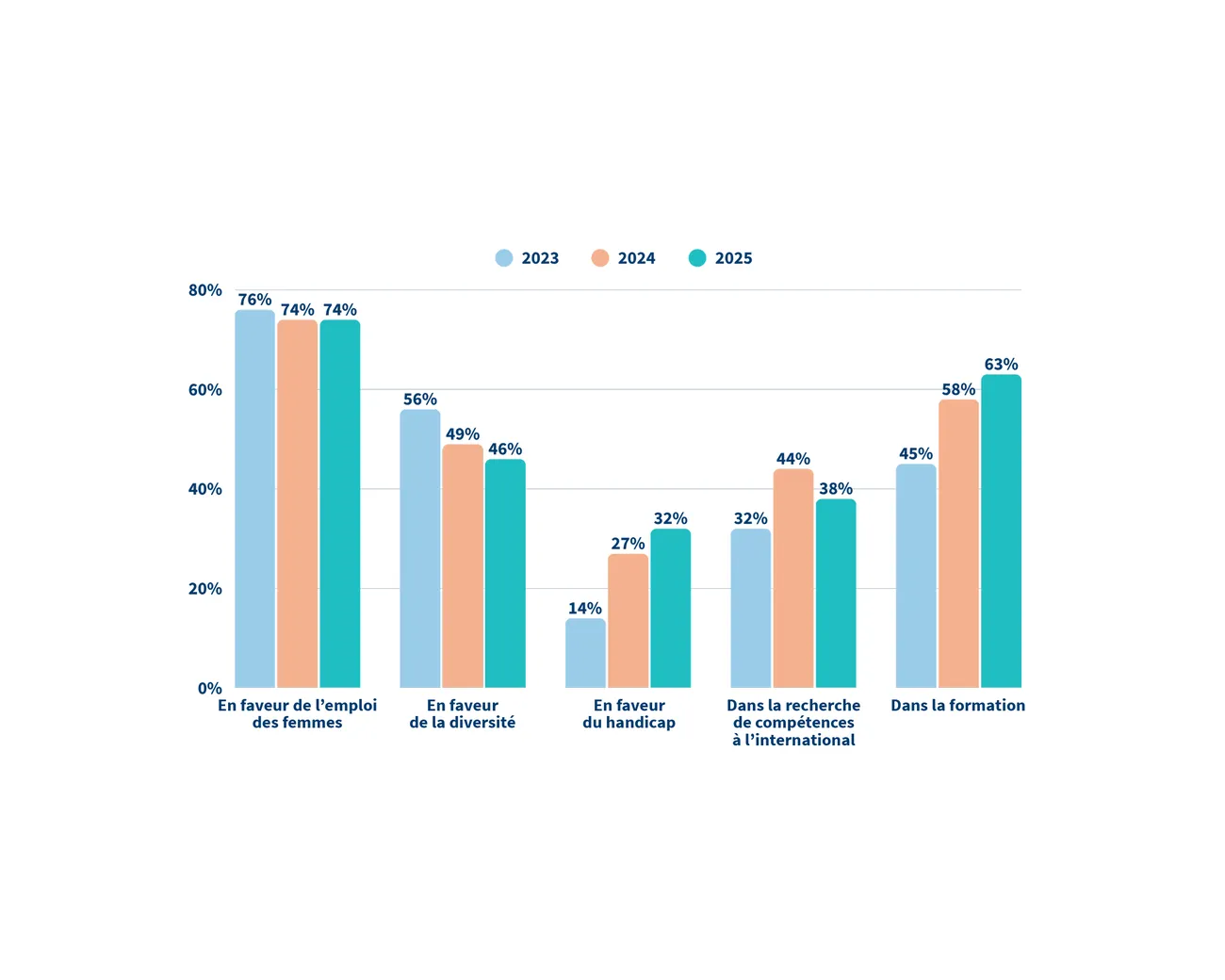

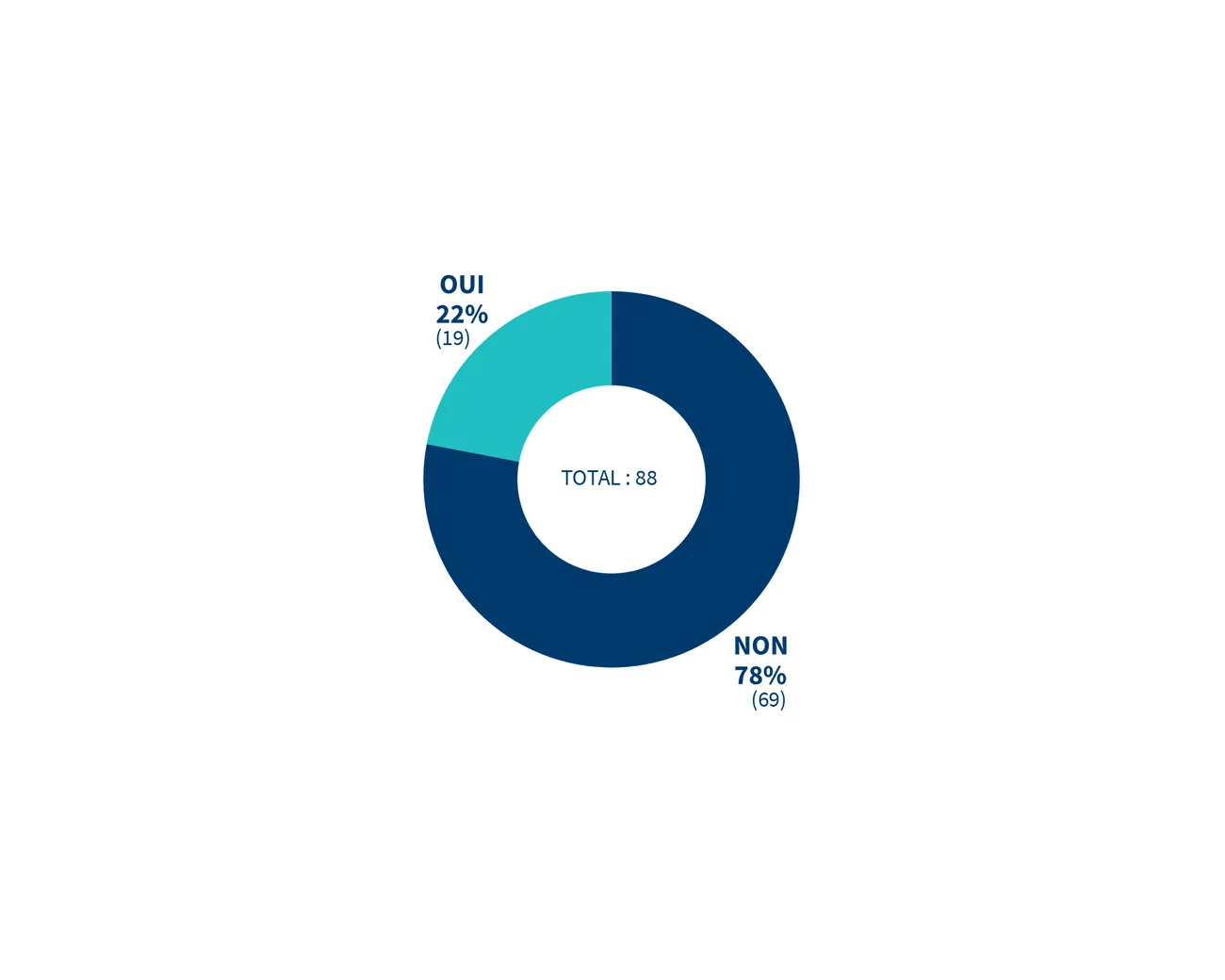

72% des paytechs ont intégré un incubateur ou un accélérateur depuis leur création - 57 % des regtechs ont intégré un accélérateur depuis leur création - 36% des assurtechs ont intégré un incubateur depuis leur création

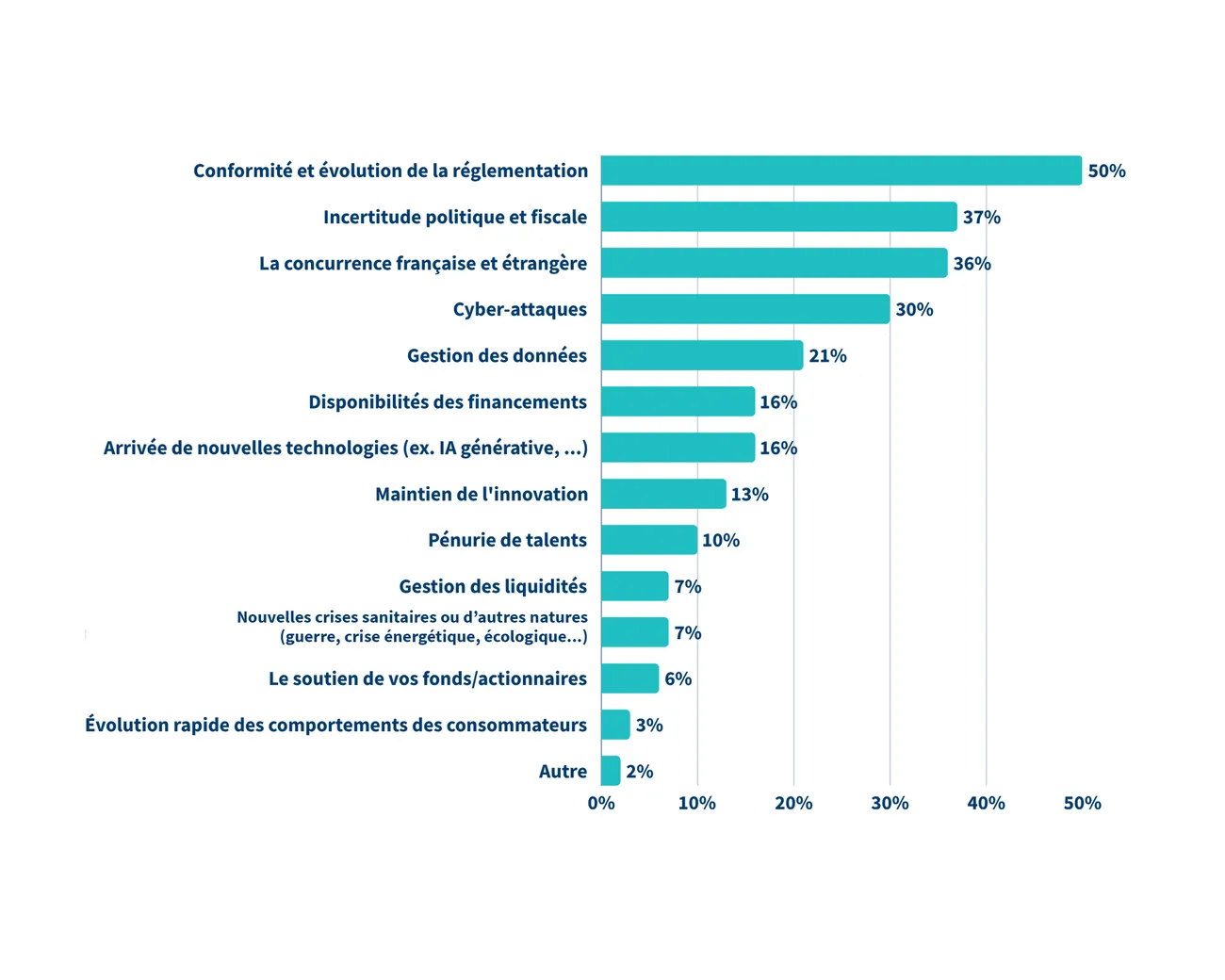

En particulier, on observe :

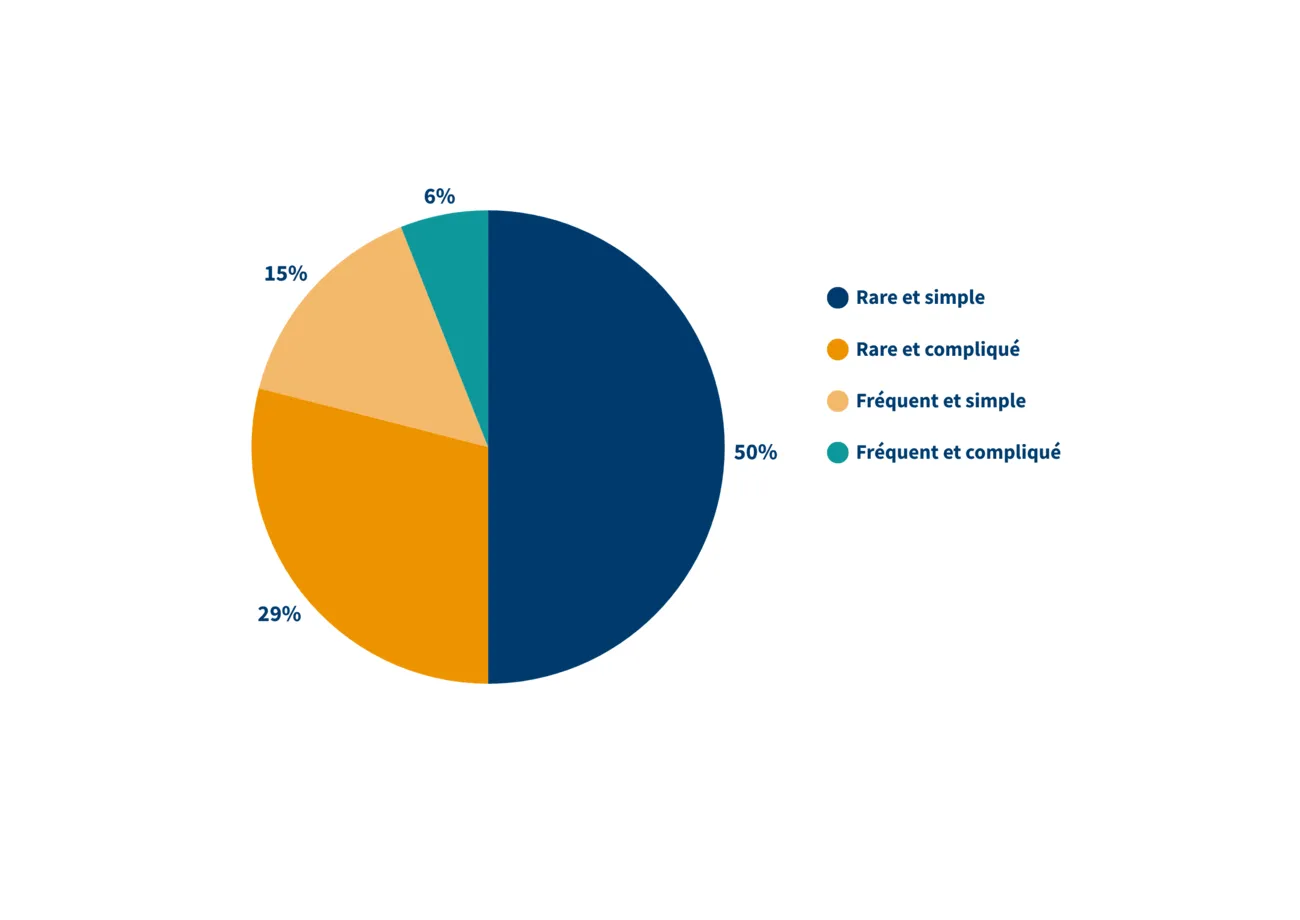

50% des fintechs citent l’évolution de la réglementation comme l’un des principaux défis auxquels elles sont confrontées au quotidien contre 38% en 2024 - La concurrence est également un risque avéré pour 36% des fintechs (+ 8 points par rapport à 2024) - La gestion des données et la pression des cyber-attaques retombent légèrement avec respectivement -13 points et - 3 points par rapport à 2024

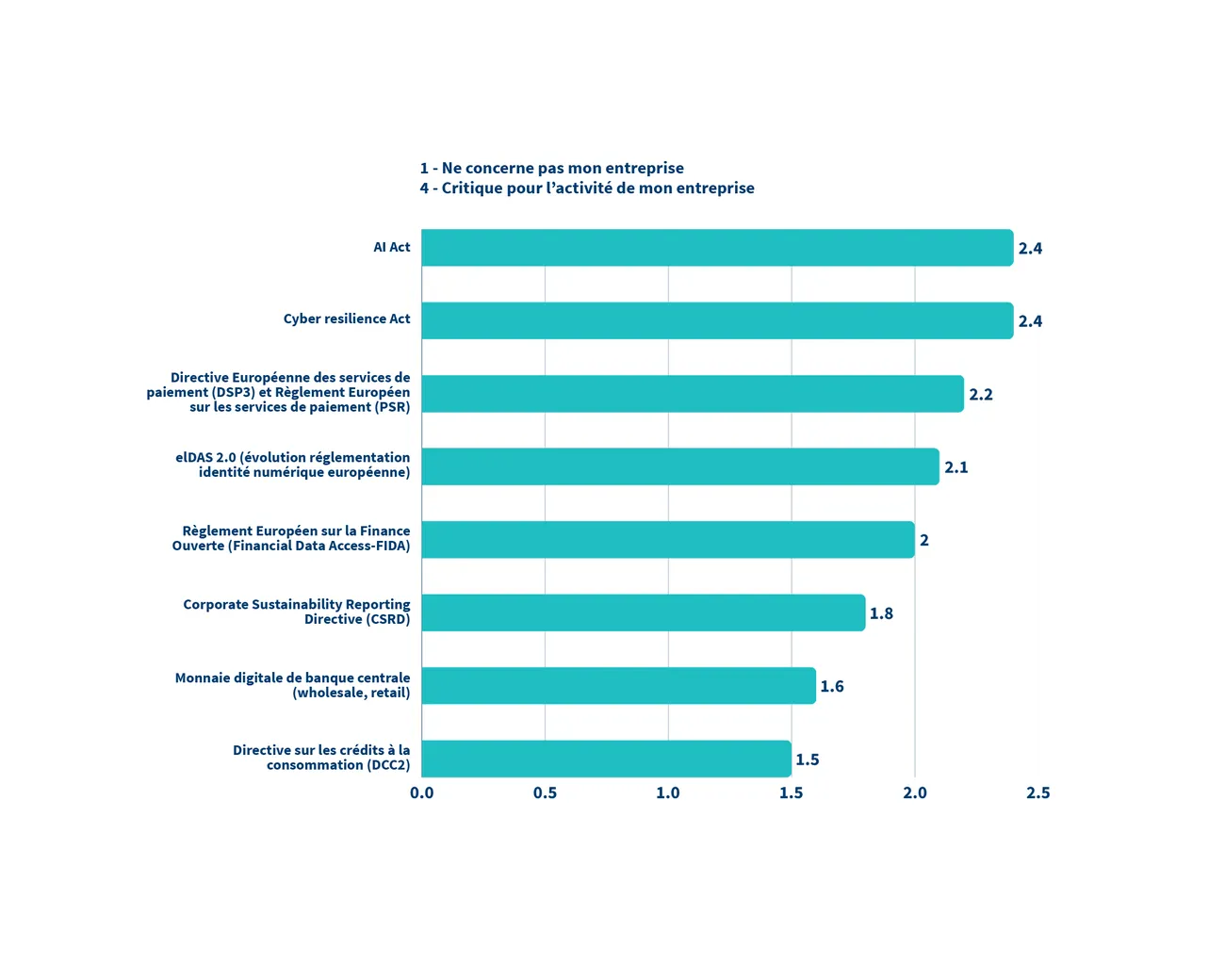

En particulier, on observe :

L’AI Act et le Cyber Resilience Act arrivent en tête des préoccupations stratégiques des fintechs - La CSRD, bien que médiatisée, est jugée moins stratégique à court terme

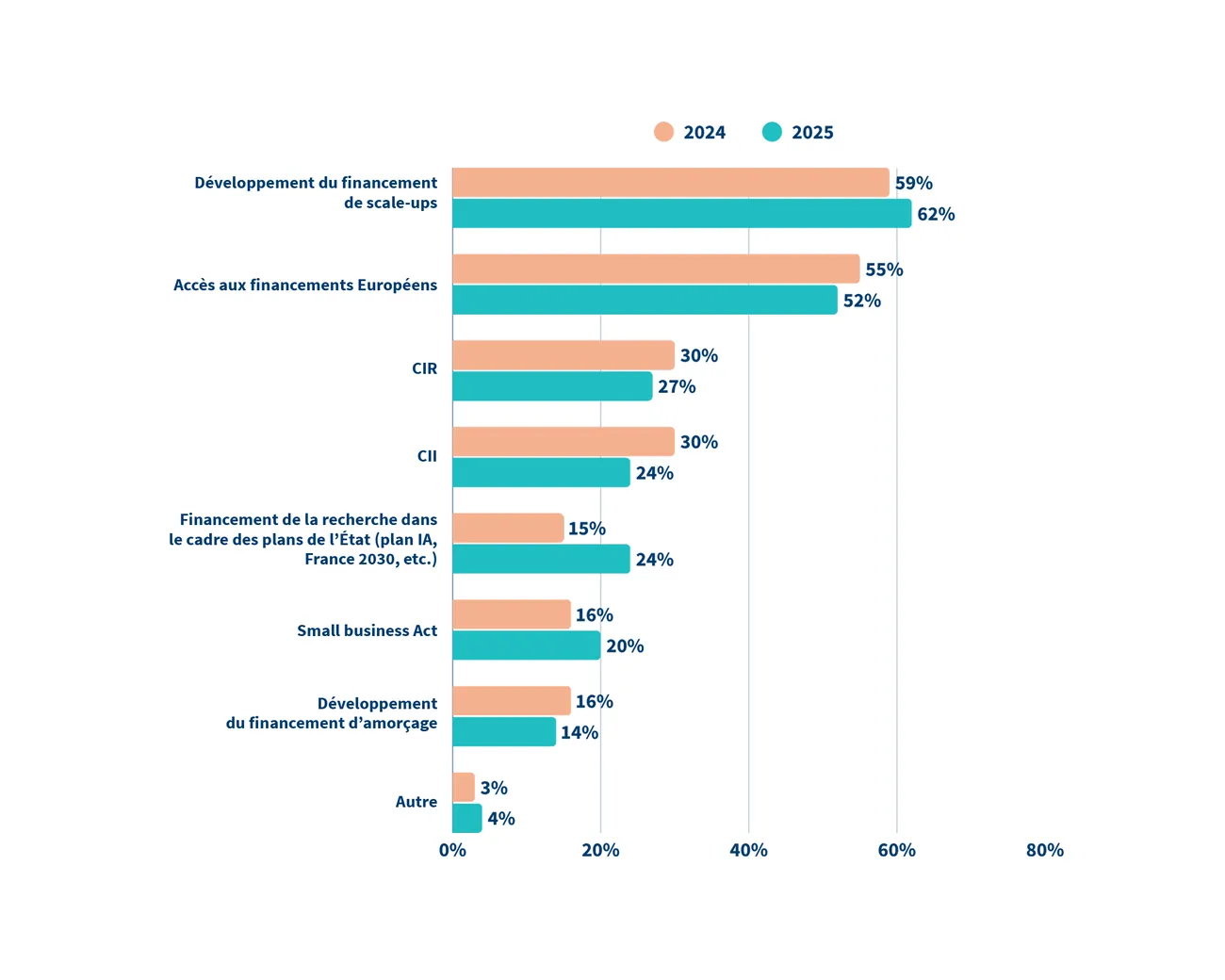

En particulier, on observe :

Le développement du financement des scale-ups demeure en tête des attentes des fintechs (+3 points par rapport à 2024) Le financement de la recherche progresse de 9 points par rapport à l’édition précédente - Pour autant, la disponibilité des financements n’est cité que par 16% des fintechs (contre 38% l’année précédente) comme l’un des principaux défis au quotidien - Le CIR et le CII reculent légèrement avec respectivement - 3 points et moins 6 points par rapport à 2024. Pour autant, 50% du panel a eu accès au CIR et 61% au CII

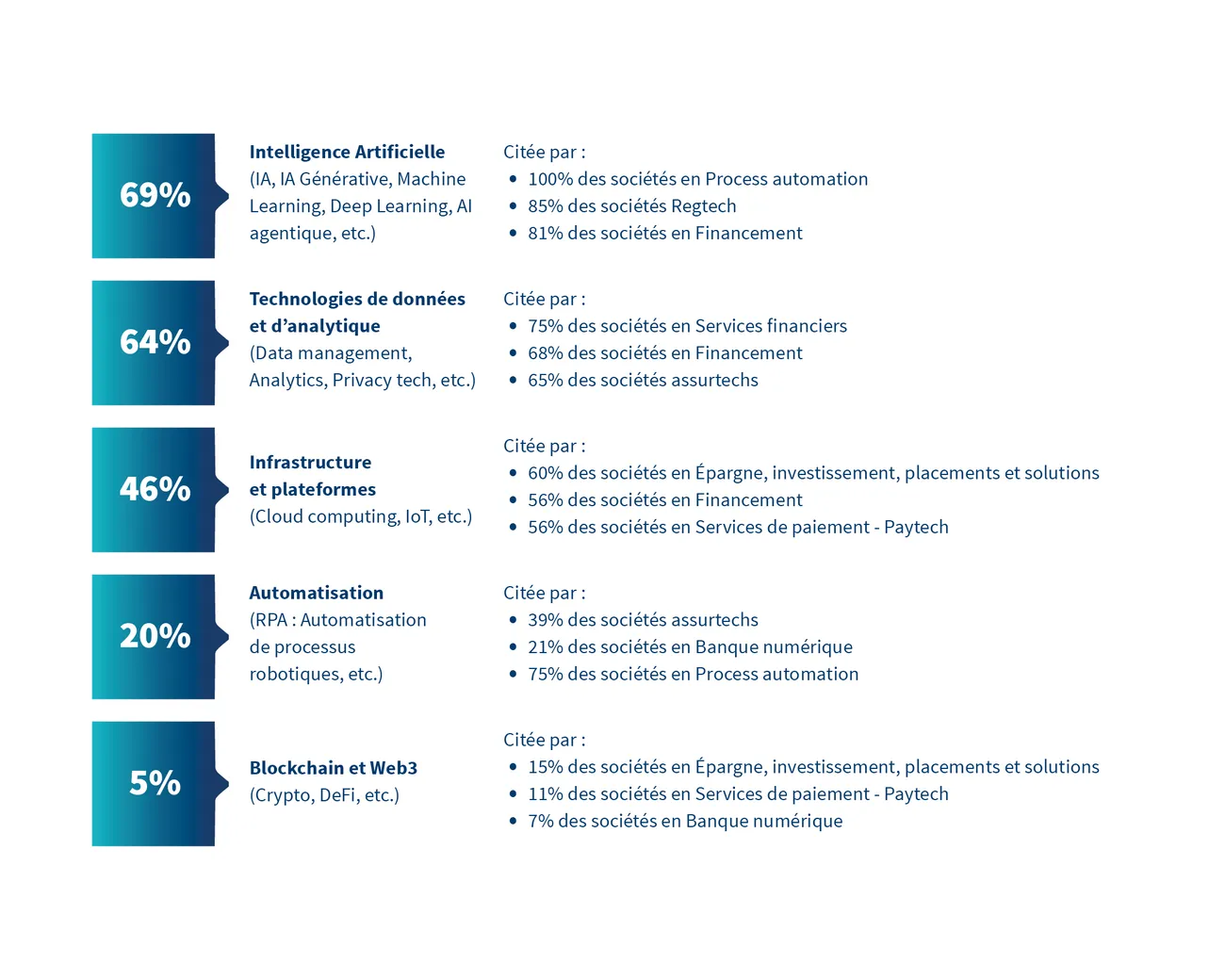

En particulier, on observe :

L’IA pour 69% et les technologies de données/analytique pour 64% ne sont plus une option de «support» mais le cœur du produit - L’infrastructure Cloud (46 %) et l’automatisation des processus (20 %) forment le socle opérationnel. Pour soutenir la croissance (scalability), les fintechs misent sur des infrastructures agiles

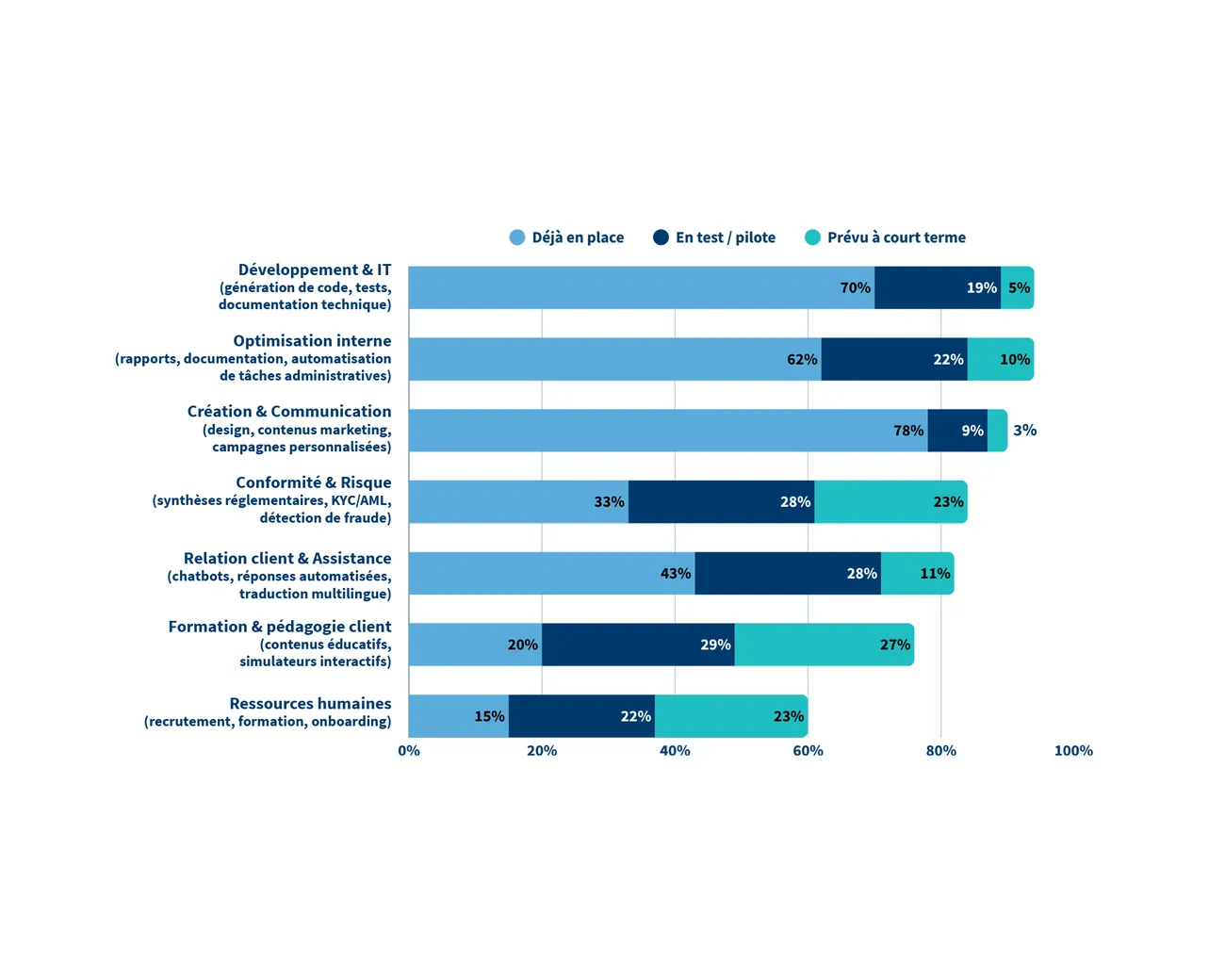

En particulier, on observe :

Pour 94% des fintechs, l’IA générative est utilisée ou sera utilisée à court terme pour le développement et l’IT. Le codage assisté par IA (Copilot, etc.) est devenu la norme et un levier de réduction drastique du «Time-to-Market» - 78% des fintechs utilisent l’IA pour la création et la communication. Cela reflète la capacité de l’IA à absorber les tâches répétitives de production de contenu, permettant aux équipes de se concentrer sur la stratégie et le branding

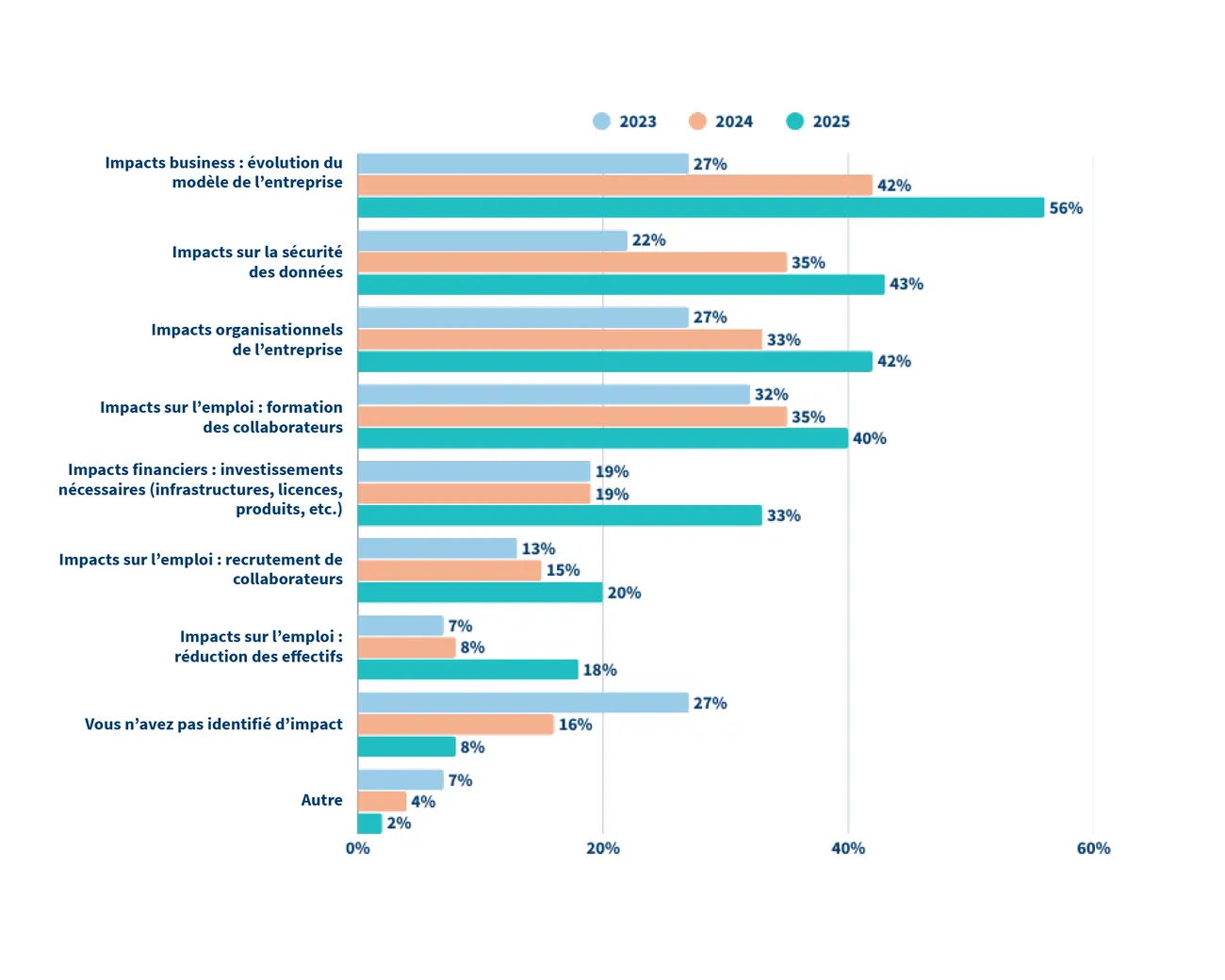

En particulier, on observe :

56% constatent une évolution de leur business model liée à l’IA générative (contre 27% en 2023) - 43% constatent un impact sur la sécurité des données (+ 21 points par rapport à 2023)

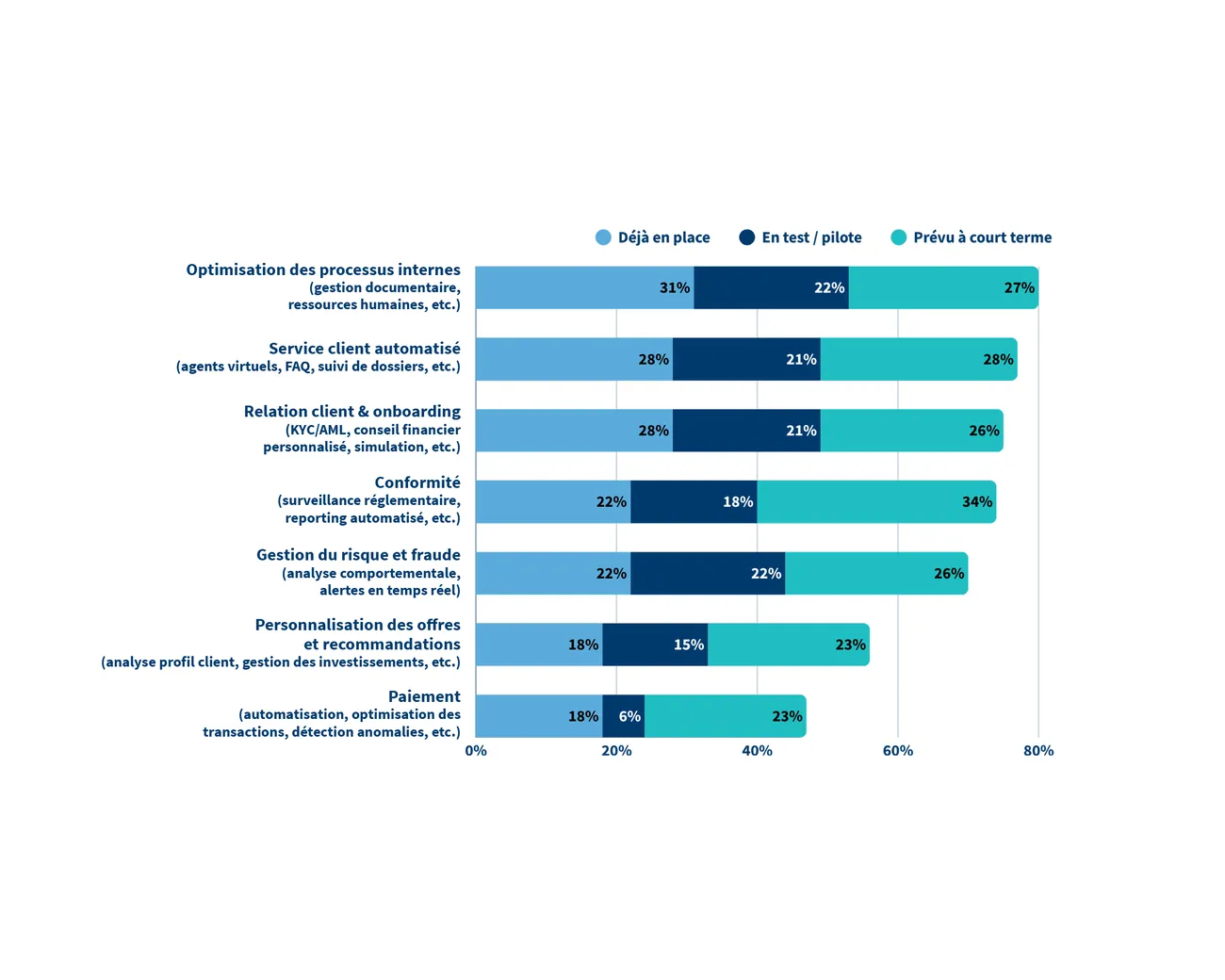

En particulier, on observe :

52% prévoient à court terme l’utilisation de l’IA agentique pour la conformité. Dans un contexte de pression réglementaire (50 % des défis quotidiens), les fintechs voient les agents autonomes comme la solution pour gérer la complexité de la conformité - 49% utilisent ou testent la mise en place d’un service client automatisé via l’agentique. Cela montre que l’agentique est perçue comme le remède aux limites des chatbots classiques